苹果是否在App Store上寻租?(2018)

还有五天的时间可以订购Stratechery T恤、Polo和连帽衫;你可以在这里订购这些产品,还有咖啡杯、别针、贴纸和一份聚合理论打印。

我想把重点放在昨天反垄断、应用商店和苹果的三个具体领域:客户关系,为什么iOS应用商店是独一无二的,以及市场定义。

客户关系:苹果将其在App Store中的角色描述为开发者与客户交易的促进者,这一点让苹果的描述变得复杂起来,因为苹果拥有客户关系。传递给开发者的数据非常少;基本上,他们拿到了钱,客户得到了应用程序。苹果得到了其他一切,这无疑表明消费者是苹果的客户,而不是开发者(这表明消费者确实有资格起诉苹果违反反垄断)。

苹果与谷歌/Steam等:许多人指出,谷歌和Valve分别对Play Store和Steam收取30%的费用,这不也是寻租吗?事实上,这两个都是苹果应该如何运营的例子:

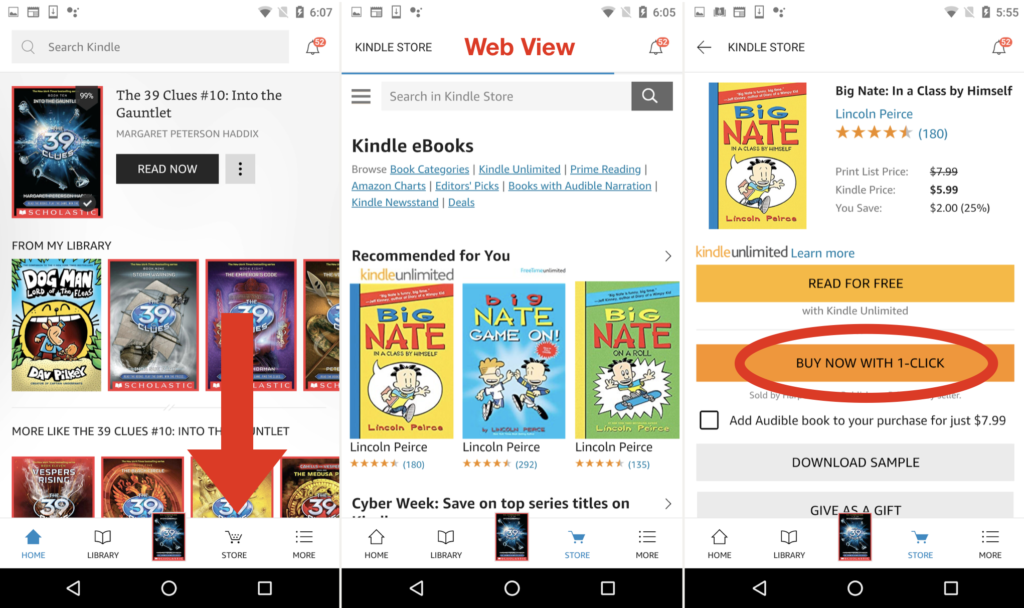

谷歌对在Play Store购买收取30%的费用,包括使用Play Store API的应用内购买。然而,应用程序可以将网络视图加载到自己的店面。例如,以下是安卓系统上的kindle应用程序(原谅所有儿童图书😂):鉴于此,谷歌收取30%的费用是完全合法的。许多应用程序仍然在使用它,因为用户体验,特别是应用内购买的用户体验要优越得多;特别是游戏,不想在购买消耗品时产生任何摩擦。换句话说,谷歌与其他支付方式的竞争是通过创新,而不是通过制定规则。

蒸汽存在于开放平台上,主要是Windows平台。这意味着应用程序可以选择绕过Steam,使用他们选择的任何付款。iOS上的等价物将是允许侧面加载应用程序;我个人认为,出于安全原因,苹果完全有理由不允许这样做,但他表示,限制使得允许在应用程序中使用其他交易方式变得更加紧迫。

与App Store的局限性最接近的类比是游戏机:游戏机制造商限制可以在其平台上放置的游戏,并控制所有应用内的货币化;尽管如此,所有这些购买都是为了玩视频游戏。另一方面,苹果正试图从与底层硬件无关的购买中分得一杯羹。

也许对苹果垄断行为的最常见辩护是,iPhone在全球的市场份额不到15%。不过,我认为这在几个重要方面没有切中要害:

首先,正在讨论的反垄断案件发生在美国,苹果在美国拥有近50%的市场份额。

其次,与流行观点相反,一家公司不一定要有垄断才能被判违反反垄断法。只要看看苹果公司(Apple)对iBook合谋提价的定罪就知道了。

第三,也是最重要的,我认为相关的市场不是智能手机,而是数字产品和服务。

请注意,我说的是“数字产品和服务”,而不是应用;我并不是苹果收取应用成本30%的超级粉丝,但我至少可以接受这样的观点,即苹果正在为应用运营数字店面,并且像任何店面一样,收取加价。而且,尽管考虑到收缩包装软件和纯数字应用程序之间的边际成本差异,我认为这并不重要,但苹果的加价确实比以前的零售商低得多。此外,苹果确实为这30%提供了一定程度的效用,包括信用卡费用、销售税对账等,如果你幸运的话,还可以在App Store中免费营销。

我确实认为非法的是,苹果坚持认为,没有一家公司可以在没有给予苹果30%的情况下,在其应用程序中销售与智能手机或其功能无关的数字产品-这一坚持只基于其强制性应用程序审批过程中强制执行的规则。我知道“寻租”这个词有很多含义,但坦率地说,没有更好的方式来描述这种做法。想想看,你可以打开亚马逊的应用程序,购买实物商品,但却不能做同样的事情,购买数字商品,这是多么荒谬;苹果对上述数字商品毫无贡献,这与iOS的独特功能无关,他们只收取30%,因为他们有能力。

现实情况是,智能手机是地球上最重要的计算平台,所有类型的企业都在其基础设施上。企业别无选择,只能在iOS上安装应用程序,而坚持要求客户根据公然的反竞争规则选择他们的智能手机平台,就像是在建议,对一个城市的医院垄断做出的正确反应是让公民搬到另一个城市。在这一点上,App Store也不同于Uber或Amazon等平台或任何其他数字市场:Uber有竞争对手,亚马逊有竞争对手,App Store没有任何竞争对手。

再说一次,允许应用程序链接到网页购买数字产品根本不会惩罚苹果的创新:正如我前面提到的,使用内置API进行购买永远是更好的用户体验,许多开发人员会意识到,这种摩擦的缺乏足以弥补他们为苹果支付的30%。这真是太棒了!这意味着苹果的App Store收入是通过创新来竞争的,而不是通过制定武断的规则。

亚马逊公司(Amazon.com Inc.)。在减少对英特尔公司(Intel Corp.)云计算服务关键组件的依赖方面迈出了一大步。这家最大的云计算公司周一晚些时候发布了自己的服务器处理器,并表示Graviton芯片将支持其主要EC2云计算服务的新版本。到目前为止,亚马逊和其他大型云运营商几乎只使用英特尔至强芯片。

到目前为止,其他尝试都未能放松英特尔对服务器芯片市场的强大控制。但亚马逊正在使用折扣策略,这一策略帮助它一次又一次地赢得了客户。该公司表示,这项由Graviton支持的云服务比在英特尔处理器上运行的现有服务“成本低得多”。这是亚马逊本月第二次向英特尔的服务器芯片业务发起冲击。这家云提供商在11月6日表示,它正在提供基于使用Advanced Micro Devices Inc.的电脑的服务。处理器。这标志着AMD与英特尔…竞争的努力取得了突破。

英特尔处理器运行着全球98%以上的服务器,亚马逊、微软(Microsoft Corp.)和谷歌(Google)等大型数据中心的所有者已经成为其最大的一些客户。虽然这些互联网巨头通过大量自己的工程压低了大多数组件的价格,但英特尔的至强芯片却顶住了这种压力。这些处理器的平均售价随着时间的推移而上涨,这在电子行业几乎从来没有发生过。

这个消息已经传来很久了。四年前,高通(Qualcomm)宣布了设计ARM服务器芯片的计划;当时我有点怀疑:英特尔正在追赶性能功耗比,定制很有说服力,但考虑到数据中心的趋势是向计算能力抽象化,而且英特尔有足够的空间赢得一场价格战,尽管这将是痛苦的,特别是考虑到它的性能优势,目前还不清楚这有多重要。

运营着一些全球最大数据中心的亚马逊公司(Amazon.com Inc.)说,使用ARM Holdings Plc技术的芯片制造商没有跟上英特尔公司(Intel Corp.)的创新步伐。亚马逊网络服务公司(Amazon Web Services)副总裁詹姆斯·汉密尔顿(James Hamilton)说,因此,亚马逊还没有准备好开始在其服务器中使用英特尔芯片的替代品。亚马逊网络服务公司通过互联网向其他公司提供计算能力和存储空间。

汉密尔顿在一次采访中谈到ARM芯片技术的发展速度时说:“它的发展速度还不够快。”他是在拉斯维加斯举行的亚马逊年度网络服务大会上发表演讲后说这番话的。

在其间的四年里,有三件事发生了变化。首先,正如我今年夏天在“英特尔与集成的危险”一文中所讨论的那样,英特尔已经在10纳米的领域撞上了一堵墙,而ARM的性能由于架构和制造方面的进步而不断提高。突然间,英特尔“行动不够迅速”。

其次,亚马逊在2015年收购了芯片设计公司Annapurna Labs。亚马逊凭借实际运营的大型数据中心,比高通更能利用ARM芯片的定制化优势。具体地说,他们可以根据自己特定的数据中心需求定制芯片,与底层操作系统协调;这对高通这样的供应商来说更困难。来自“连线”杂志:

亚马逊表示,它承担了芯片设计这一棘手的业务,以更好地整合其巨型数据中心内的软件和硬件,使其能够提供新的、更便宜的服务。参与亚马逊项目的副总裁马特·加曼(Matt Garman)表示,英特尔或AMD的现成芯片不可能做到这一点,这两种芯片旨在满足许多不同的客户。“我们可以做一些非常具体的事情,确保处理器在我们的环境中非常高效地运行,”他说。“这会降低成本。”加曼说,提前使用Graviton驱动的服务器的客户将一些服务的账单削减了近一半。

这在理论上是有道理的:相对于英特尔的集成,ARM是模块化的,不仅是在设计和制造的分离方面,而且在设计本身方面也是如此。这种模块化使得整合价值链中的其他地方成为可能;对苹果来说,整合是在他们的A系列芯片和iOS的设计之间,而对于亚马逊来说,整合是在他们的Graviton芯片和他们的数据中心软件之间。

第三,AWS现在真的很大。汉密尔顿在他的个人博客上解释了为什么这很重要:

这是激动人心的一天,也是我期待了十多年的一天。正如你们许多人所知,AWS新创新的酝酿时间可以短得令人难以置信。我们的一些最重要的服务在短短几个月内就从好的想法变成了成功的、使用率很高的服务。但是,定制硅是不同的。从想法到套装处理器的时间必然比纯软件解决方案要长。而且,虽然著名的亚马逊两个披萨团队通常可以在几个月内提供出色的服务,但定制处理器需要更长的时间才能正确完成,工程成本将达到数千万美元,而且很容易升级到数亿美元。这些都是大笔投资,需要大量投资才能在经济上站得住脚。今天,我非常高兴能够谈论为Amazon EC2 A1实例系列提供支持的AWS Graviton处理器。

AWS可以证明实现ARM优势所需的前期投资是合理的,因为公共云市场是如此之大;相比之下,没有一家运行在AWS之上的公司能够证明这么大的资本支出是合理的,可以说,亚马逊本身也无法证明这一点。

需要明确的是,英特尔(目前)并不是注定要失败的:对于大多数应用程序来说,基于英特尔的服务器将是更好的选择。ARM在性能功耗比上通常会更好,这对于电池供电的智能手机来说是最重要的,但英特尔的高端性能仍然要好得多(由于服务器的供电和冷却成本,数据中心的性能功耗比仍然很重要,但它不是智能手机中最重要的一个因素)。此外,绝大多数软件至少必须重新编译才能在ARM上运行;对于大多数已经部署的应用程序来说,这似乎不太可能。

不过,这对英特尔来说肯定不是好消息:几乎可以肯定的是,这是漫长路线图上的第一个Graviton芯片,它以比英特尔更快的速度无情地推动着更好的性能,更关键的是,价格要低得多。英特尔至强芯片的价格为数千美元(因为你不仅要为芯片买单,还要为英特尔的设计买单);ARM芯片的制造成本高达数十美元,为那些花费资金进行自己设计的公司制造。Graviton芯片越好,Xeon的价格就越难持续,特别是在低端。

最终的结论是,从长远来看,英特尔的利润率压缩似乎是不可避免的;未来的问题是,该公司是否最终会接受这一现实(并像台积电那样转向代工),还是等到它被强加给他们。

每日更新是针对单个收件人的,但偶尔转发完全可以!如果您想以团体折扣(最低5)为您的团队订购多个订阅,请直接联系我。