基于柏林的格罗弗,它经营了一家订阅业务,人们租用消费电子产品,在股票和15亿欧元的债务中提高了45欧元的B系列

资金以4500万欧元的股票和额外的风险债务形式。

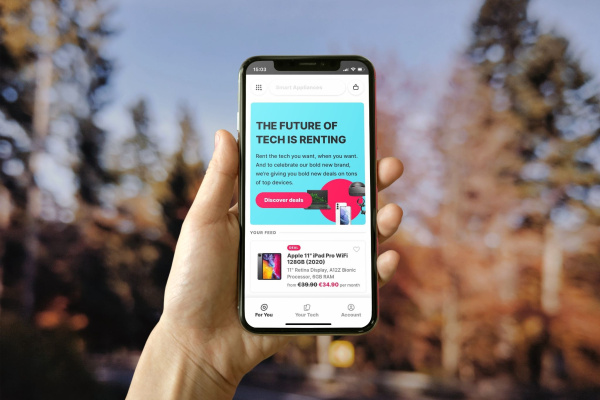

该公司截至去年9月有100,000订阅,现在已有大约150,000人,该公司旨在将其活跃的用户在今年年底到450,000到2021年底。它将使用摊牌扩展到的资金更多市场:在德国,奥地利和荷兰(它已经运营的地方)和在西班牙和美国推出,并在混合中加入更多的产品类别,包括健康和健身器件,包括健康和健身器件,消费者机器人,以及消费者机器人智能家电。

并且,它计划在租赁服务周围投资更多的创新。这些在过去的大流行生活中特别看到了一种新的兴趣,这对许多人的财务产生了一种压力;肯定会更加努力地计划任何东西,包括一周或下一个可能需要的小工具;并将许多人的焦点转化为消耗的许多人,并从他们和其他人已经拥有的东西中获得更多里程。

“现在比以往任何时候都超过了,消费者在购买和使用产品时价值,灵活性和可持续性。谈到技术以及它提供的所有可能性 - 无论是生产力,乐趣还是与我们所爱的人联系的所有可能性,在一份声明中,格罗弗的首席执行官和创始人迈克尔·卢弗“新的资金使我们能够将这些可能性带来世界各地的更多人。它使我们能够为我们的订户创造一个无与伦比的客户体验,并推动人们和企业最具创新方法的边界,以获得和享受技术。我们投资者的强大支持不仅确认了我们服务为人们带来的重要价值,而且还提供了格罗弗的巨大增长潜力。我们仍然只是刮伤了1万亿欧元的全球市场的表面。“

JMS Capital-Everglen领导了B系列股权,参与也来自Viola Fintech,保证增长,现有的投资者炸药,Augmentum Fintech,循环资本,苗木和三星接下来,来自欧洲和北美的未命名的创始人和天使投资者等。 Kreos Capital发布了债务。

三星是一个战略投资者:与Grover它在12月推出了订阅服务,目前涵盖了S21系列的选择模型。 “Samsung由Grover提供动力”,因为它被称为,已经在德国开始出来,所以一个计划可能是使用这项投资来滚到其他市场。

基于柏林的格罗弗表示其业务增长2.5倍(即150%),该资金正在推出一年的脚跟。其最近的年度报告指出,截至去年9月,它有100,000个活跃的用户,在该期间租用18,000件智能手机,6000对机架,超过1,300架电动踏板车。它还表示,在最近的财政年度,它将净收入约为4300万美元,每年重复收入7100万美元,并在EBITDA的基础上投入盈利能力。

它在大流行开始之前筹集了2.5亿欧元(2.97亿美元)债务,以前在2018年的股权和债务组合在2018年筹集了4400万美元的筹集人员,并在股权和债务中筹集了4800万美元B系列。它没有披露其估值。

该公司的服务陷入了更广泛的初创企业建筑服务类别,围绕认购经济模型,触及了汽车密集型类别,也很轻,互联网互联网耗材如音乐和视频流。

实际上,格罗弗已经定期被称为“小工具Netflix”,部分参考后者公司的历史,通过向人们的家庭发送物理DVD来开始(他们在订阅模型下获取其他电影时返回) 。

与汽车和电影类似,肯定是在订阅中拥有小工具的争论。这些物品成为的奖励 - 以及他们中的众多,在消费者的钱集中享受与许多他们可以花钱拥有或使用的其他事情的份额 - 人们对叉子完全幸福的可能性越少耗尽金钱或建立融资,并非最不重要的是因为小工具的价值通常贬值消费者确实可以购买的那一刻。

与此同时,更多的消费者正在订阅,并且经常以电子方式支付,他们定期使用的服务:是否是一个素质订阅,或者发现,与格罗弗的想法 - 以及正在建立物理资产的订阅 - 是采用的订阅服务的摩擦光模型,并将其应用于物理商品。

对于零售商而言,提供客户的另一种选择 - 与现在使用信用卡,或者通过现在付费或其他类型的融资一起购买,以便关闭交易。购物车放弃,以及在线购物者的竞争,是非常真正的前景,所以任何东西要抓住渐进的胜利,就是一个胜利。如果他们在溢价中(每月使用的费用),请向客户提供有关小工具,如果他们以这种方式确保足够的业务,它实际上可能被证明比彻底更有利可图销售,特别是如果这些货物的维护卸载到像格罗弗这样的第三方。

虽然有些人经常谨慎态度,但是已经转向的使用消费电子产品或其他使用的商品。在过去的一年里,有许多公司在帮助消费者转售自己的物品的后面,在去年的情况下看到了强劲增长。这一点是由买家更加专注于支出的人(而卖家可能会在该过程中赚取一些钱),而且渴望通过使用流通中已经出现的物品来减少世界的足迹。仅在欧洲,上周,基于布赖顿的MPB为其二手相机设备市场提高了近7000万美元。其他最近的交易包括在西班牙的二手商品市场山坡上筹集了1.91亿美元,并举办了令人专注的服装依赖于募集了2.16亿美元。

这里有趣的是 - 无论是次数的标志,还是因为格罗弗可能已经破解了小工具的订阅模式 - 公司似乎在一定肯定地看到多年来一定有些适合和颠簸的领域。

Lumoid out U.S.还专注于租用技术装备,但尽管找到了一些牵引和墨水与大盒式零售商百思买的交易,但它未能提高运营其服务并最终关闭所需的资金。在尝试解决市场时也不是孤单。同一空间中的其他人包括TryAtec和Wonder,这似乎更多地专注于尝试从初创公司的技术。

重要的问题确实不仅仅是格罗弗是否会为其租赁/订阅模式找到更多的市场,也是在需要时围绕所有供应链管理,运输和接收货物,运输和接收货物,以及在需要时修复这些经济学,以及只需在所有这些中保持强大的客户服务。正如我们多次看到的那样,一个级别的一个好主意可以证明在另一个级别方面是非常具有挑战性的。