科技垄断走向垂直

每个人都喜欢谈论技术垄断。在司法部的建议或本·汤普森的资深技术人员看来,在没有分销成本的情况下,他们的收购狂潮和明显的市场势力可能会更好地讨论。取而代之的是,我想谈谈一些好的传统的垄断。通过将技术堆栈集成到硬件中,实现了垂直集成。我想讨论一下为什么现在,为什么重要以及每个大型平台的位置。

“欠银行500美元,那是您的问题。欠银行5亿美元-那是银行的问题。”对于某些技术垄断企业而言,这是现在想到的。全球最大的软件公司与其供应商之间的关系正在发生变化,并且随着领先的软件公司已成为计算市场中越来越大的部分,这已成为技术公司而不是半导体公司的问题为他们服务,以推动硬件的自然极限。软件彻底吞噬了整个世界,以至于如今大型科技公司不得不处理构成其基础的实际硬件。特别是像英特尔这样的一些公司已经落后了。

目前,没有其他公司拥有如此集中的绝对计算份额并将其作为服务出售。甚至IBM也在其顶峰时期出售PC和大型机(它们仍然运行紧密集成的堆栈!),而不是像基础架构即服务提供商那样分解计算单元。随着摩尔定律的破裂以及人工智能对计算的需求猛增,这已经成为公司的一个问题,他们也意识到了。这段关于开源EDA和工具问题(如果您喜欢书呆子的话)的精彩视频从一些有趣的警告开始。

但是,如果您看一下Google的产品,我们对计算能力的需求是否持续大幅增长(经常以指数类型编号增长),这过去曾是摩尔定律的不二之选。让我们提高计算能力,以适应不断增长的计算需求。但这现在已经结束了,但这并不好,因此Google上有很多项目试图解决这个问题,我正在研究其中的一个。我不在这里进行的最成功的项目TPU上工作。这是一个ML加速器,极大地提高了我们进行ML计算的能力,这是一件有趣的事情,它表明硬件(主要特性)可以潜在地满足这种不断增长的计算需求。问题是创建这些硬件加速器需要花费很多精力,而Google的一些团队足够大,例如ML人员要有专门的团队来开发专用硬件,例如TPU um,我们正在研究的问题是每个团队Google最终可能不得不考虑加速其工作负载的硬件,尤其是在需求持续增长的情况下。

显然,这是全球许多科技公司的首要考虑。我本来想在今年2月写这篇文章,但是几个月后,我们看到了论文的发展大有作为。有传言称,苹果的M1 / AX芯片,AWS的Graviton,Azure的Catapult,甚至还有Facebook都将启动自己的芯片平台。我认为它不会很快停止,实际上,我认为这会加速。

我相信,几年后,大多数大型科技公司的集成程度将更加严格,我们可能会看到更少的“商品化”平台。是的,它们可能在部分开放的堆栈上运行(请考虑开放的网络路线图和Facebook),但它们的区别不仅是软件,还包括硬件。我们将回到软件和硬件集成的旧模式。

这种单位经济学意义深远,部分原因是,如果一家公司不这样做,他们将不得不按面值支付AI计算的指数成本,而且潜在的竞争对手也将面临新的进入壁垒。如最佳播客一样,在第一个@ modestproposal1 Invest中提到,护城河周围的利润荒将攀升至更高。他们将能够在赚钱的同时将产品销售到竞争对手以下。

没有一家公司比苹果公司更好地展示出纵向整合。我一直感到震惊的是“苹果可以在研发上投入绝对的钱”是什么,但是随着时间的流逝,这很明显,这正在建立他们内部的半导体专业知识。

也许是传闻中即将到来的眼镜或汽车,但它们很有可能遵循新节点的指数曲线。 5nm即将到来,这是许多其他公司无法在绝对价格上竞争的地方,而到了5nm,他们首先拥有了绝对的硬件优势,可以紧密集成到他们的软件中。此外,这将帮助他们提高在生态系统中开发软件的合作伙伴的杠杆作用,从而要求他们紧密集成或面临可怕的性能。

每年过去,Apple都会逐渐将更多平台纳入内部。最近发布的最大的发布是M1,它不仅提供了快速的CPU,而且还提供了异构计算所能提供的最佳性能,更长的电池寿命,更好的针对某些应用程序的优化以及对Apple而言更便宜的价格。这是灌篮,只是即将发生的事情的信号。当然,他们还致力于制造自己的智能手机调制解调器,内部设计了新的U1 UWB,并随着世界Axx手机平台的发展而不断提高。苹果公司希望有一天能与所有内部人员保持联系,为更便宜的全围墙硅花园提供更好的产品。

另一方面,谷歌只对定制硅片进行了一次大的尝试,但对它们的TPU的影响最大。 Google是AI领域的领先公司,其引用的研究数量超过世界上任何其他公司或大学。

Google的TPU是张量处理单元,专门用于与Google的Tensorflow网络配合使用。 TPU致力于捕获硬件和软件组件,并创建由Google控制的端到端AI堆栈。如果AI继续(会)增长,并且在Google的Tensorflow平台的支持下继续增长,那么Google的定位将不可避免。从软件角度和从销售计算角度来看。 TPU是他们在AI内围墙花园中的尝试。而且由于您只能在云中租用TPU,这就是它们将如何在如此接近软件的战略位置获利的方法。

但是我不认为Google会在那里停止。谷歌最近宣布与台积电建立合作伙伴关系,以追求SoIC,并且由于无人驾驶汽车是计算需求最大的驱动器之一,谷歌很可能会为其Waymo子公司推出一系列定制芯片。也有传言称他们将为Pixel手机阵容推出新的ARM芯片。还会有更多。

AWS是全球最大的IaaS(基础设施即服务)运营商,毫不奇怪,他们一直以来一直在追求这一策略。他们的策略水平较低,有些不为大众所接受,但是他们在这里做了很多令人印象深刻的工作。对于亚马逊而言,一切始于对安纳布尔纳的收购,这导致了DPU和Graviton的出现。从基础设施即服务的角度来看,它们是提供全栈式硅围墙花园的最远距离。 Annapurna率先推出了首批网络DPU之一,他们推出了现已成功的Graviton芯片,并有可能很快推出AI加速器。令我印象深刻的是有关Graviton的最新报道。

提醒您,虽然没有像云计算曙光那样激烈的降价,但价格对IaaS至关重要。关键是您要购买通用计算单元,并且如果通过重力芯片以便宜得多的价格将其交付给您,那肯定会让客户满意。这将有助于扩展重力平台,将其推向更低的几何尺寸(如5nm),并产生巨大的规模经济和AWS可以节省的成本节省。英特尔的利润现在是亚马逊的机会。进入这个臭名昭著的资本密集型行业(IaaS)的壁垒越来越大。

众所周知,亚马逊不仅是一家IaaS公司,而且最近他们将部分Alexa芯片从Nvidia内部转移了出去。随着他们进入新的细分市场,他们将继续将其芯片专业知识带入亚马逊接触的每个市场。随着它们扩展到零售,医疗保健和其他新的垂直领域,这必然会带来一些更有趣的平台。

微软的硅技术比其他公司要安静得多,在了解了Inphi之后,我才真正开始将洋葱剥离。特别是,他们有一个相对较新的数据中心对等策略,该策略依赖于ColorZ,但我也相信,他们将很快开始走定制硅的道路。一个示例是Microsoft一直在设计的基于ARM的表面。如果您还记得Wintel联盟,这将是惊人的,因为微软似乎愿意并愿意放弃这场婚姻。

特别是,他们讨论最多的平台以及对于定制芯片而言进展最快的平台就是优势。尤其是Azure Sphere是一个新平台,该平台以其Pluton芯片为基础来提高安全性,并且是一个高度支持安全性的基于ARM的生态系统,可保证安全性和性能。

最后,是微软的Catapult平台。这是由Altera提供的定制设计FPGA产品,专门针对灵活的网络设计(例如DPU)。在Azure数据中心内,其Catapult半导体有助于在整个网络中移动数据,并加速某些工作负载。展望未来,我认为弹射器配置将接近传统的DPU,这是一个刚刚开始的新兴市场。注意更多公告。

这种模式不仅适用于IaaS提供商,而且适用于Internet上最大的Internet属性。作为独立云的Facebook可能会跻身全球前十。到目前为止,Facebook尚未宣布重大的定制硅计划,但是猜测它们的足迹和Oculus,我想说的是在未来几年中会出现一些情况。

我之所以写整篇文章,是为了从这些自定义平台的外部突出显示一家公司的情况。而且令人生畏。

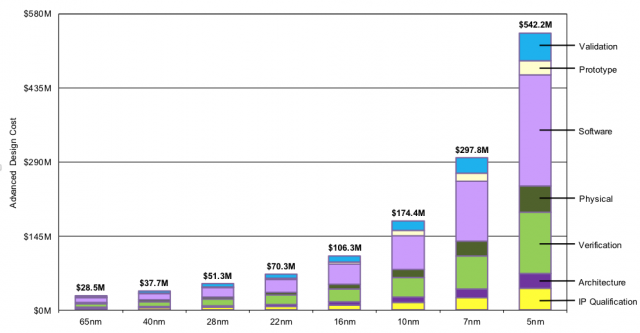

这是进入的障碍,很少有公司能真正超越,只有少数公司(据我使用的筛选器,有270家)可能进行5亿的研发,而许多研发预算超过5亿的公司是大型科技公司。他们自己。他们习惯了也就不足为奇了,因为现在这是在他们与其他人之间建立鸿沟的一种非常资本密集的方式。例如,我想指出的是,到目前为止,提到的每个公司在绝对研发上的花费都比英特尔多!不在此讨论范围之内的三星公司列出了在全球研发上花费超过英特尔的公司名单。这可能不是巧合!随着我们触及物理的壁垒,半导体将变得越来越资本密集,而处于这种领先地位的新技术垄断企业将仅在那个世界上运作。

试想一下,现在您是一家尝试出售IaaS的公司,也许就像Digital Ocean(超级粉丝)一样。如果您能使用所有的Intel和AMD芯片,则最好祈祷并希望它们的路线图很强大,因为既然您的竞争对手能够比大型半导体平台更快地创建和扩展自己的路线图,您可能最终不得不购买或只是处于结构性毛利率的劣势。您可以提供相同的服务,但只能以自己不制造芯片为基础,却会赚取更差的利润。如果他们降低价格,您甚至可能会亏本!你不能竞争。

但是,在我们为狼而哭之前,有一家公司对此非常了解,并且现在是周围最大的后英特尔半导体公司。英伟达他们收购ARM确实很重要,尽管价格昂贵,但我将不可避免地将ARM嵌入到我上面提到的每一个路线图中。实际上,大多数定制产品都是基于ARM的,而Nvidia知道这一点。 Nvidia将自己定位为AI时代的大型独立硅平台。就像过去的英特尔一样。无论技术平台向前发展如何,英伟达现在都将成为一家相关公司。现在,Nvidia甚至与他们的产品竞争,他们提供软件。但是,这是另一天的对话。

推拉运动将很激烈,但显然,球在大型软件公司的法庭上。他们现在是互联网上所有创新的前沿,而现在许多超大规模生产者将成为先进晶圆厂中首批进入生产线的人。英特尔遗留下来的空白是巨大的,每个人都意识到,可以通过带来自己的芯片并创建无法复制的端到端平台来从“死亡”中受益。

软件使世界吃了一惊,而硬件一直在努力跟上潮流。现在,最大的软件公司正逐渐成为硬件公司,并奉行一种综合战略,该战略只有在可能的最大规模下才能实现,并且进入壁垒的方法除了其众所周知的网络或聚合效应之外还在迅速扩大。围墙正在缓慢上升,护城河在缓慢扩大,并且随着我们正处于新的硬件复兴的风口浪尖,超大规模生产者现在做出的决定将具有持久的竞争阴影。敬请关注。