“未来的自我”储蓄法

2016年,我开始为一项作为数字游牧民生活的实验攒钱。这是我第一次不得不认真考虑我的“跑道”会是什么。如果我没有收入,而我想继续旅行,我的钱能维持多久?

我决定做一个小小的赌注实验,我认为在国外呆两个月就足以衡量这个数字游牧民族的生活是怎么回事了。

我计算了我每个月的开支-房租,食物,所有的大件物品-并创建了一个至少相当于两个月开支的“旅行基金”。即使我感兴趣的南美国家的生活成本较低,我也希望有更大的利润率来计入意想不到的费用,如机票、不得不紧急购买Airbnb,以及恶作剧。

我从那次旅行回来,带回来的钱比我预算的要多一点。…。感觉很好。

我第一次尝到了为自己买下未来几个月的滋味,我不会回去了。

一方面,建立应急基金。像戴夫·拉姆齐(Dave Ramsey)这样的专家建议设立1000美元的初始基金。

另一方面,想想退休--可能是数十万美元,也可能是数百万美元。

富达投资(Fidelity Investments)建议“40岁的人应该拥有两倍于其年收入的储蓄金;到50岁时,储蓄金应该是收入的4倍,而在60岁时,退休储蓄应该是当前收入的6倍。”(扎克斯)

这种超长期前景很难让人联想到,特别是对于刚开始工作的年轻人来说,他们背负着学生贷款债务,没有多少储蓄。

需要有一个雄心勃勃的阶段,在设立紧急基金(基本)和计划退休(高级)之间,感觉更容易实现。

根据Bankrate的数据,21%的美国人没有把年收入中的任何一分钱存起来。

相反,“十分之四的人认为自己是激进的短期储蓄者,他们擅长为特定的目的存钱,比如旅行或婚礼,但并不总是为未来存钱。”(MarketWatch)。

吸收这些洞察力,我们可以应用组块的心理技巧:通过将事情分解成可消化的组块来简化它们。

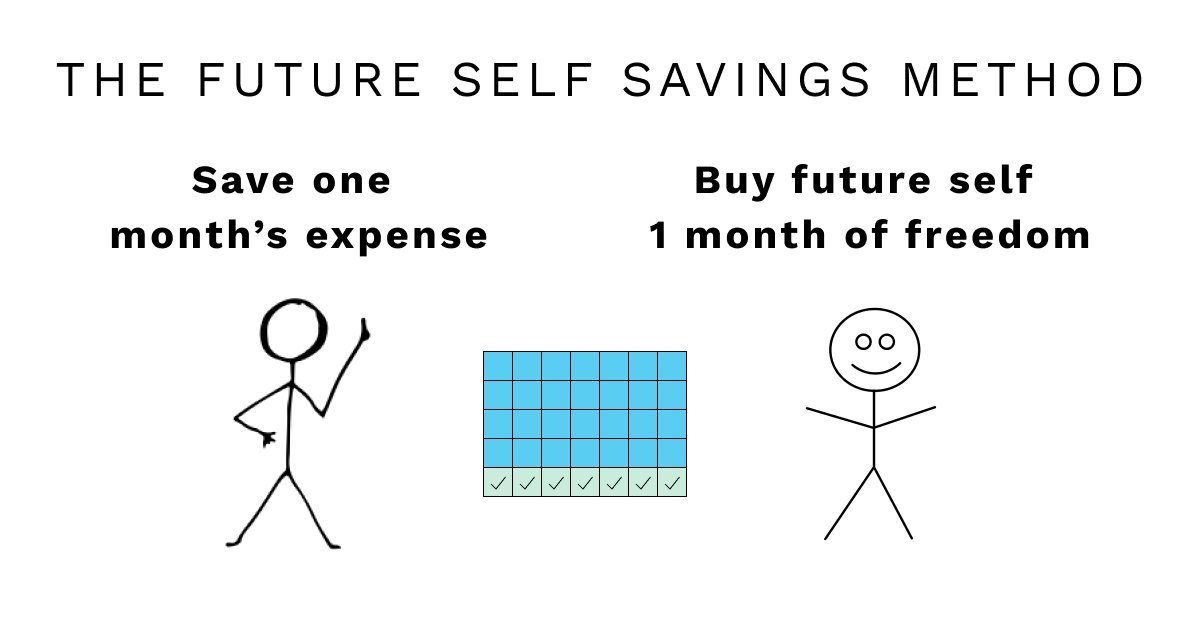

下面是我发现更有激励作用的东西:一次为自己争取未来一个月的时间。粗略计算一下:

每次你存下这个号码,你就买了一个月的未来自我!

每省下一个月的开销,你就为未来的自己赢得了一个月的自由。

假设你的平均生活费是3000美元。因为我们无法预测通货膨胀或美元价值将如何变化,所以让我们将这一数字增加20%。

现在,你每存下3600美元,你就为未来的自己多买了一个月的无忧消费。

使用我们前面的插图,看起来是$3000x1.2x12=$43200。

用大约一辆新车的费用,你可以给自己买一年的自由,成为一个数字游牧民族,尝试创业,或者探索职业转变。

做模特很有趣:我能以多快的速度为自己买到未来几个月的东西?

假设某人税后每月拿回家6000美元,并将她的“未来个人月开支”定为3600美元。如果她将预算除以收入,再乘以12,她就会得出休息1年所需月数。

显然,存那么多钱可能很难(那是60%的储蓄率)。但这种类型的说明可以成为计算个人预算、加薪或仅仅是增加收入和减少支出的理想数字的另一个指路标。

想象一下,你每工作一个月,就会为自己赢得一个免费的未来一个月。

现在想象一下,你每工作一个月,就会为自己赢得未来的两个月。哇哦!

当与减少开支和投资相结合时,这个想法会变得更加强大。

这就是为什么我认为在经济上空闲的几个月里存钱是一个强有力的想法。

如果你和我一样,不想过一种“延期生活”(向蒂姆·费里斯点头),那么未来的自我储蓄方法可能是一个鼓舞人心的想法。

未来的自我储蓄方法有一个微妙的效果,那就是重新定位我与金钱的关系:

现在,我可以更有信心地按月和年来计划,而不是把我的生命推迟几十年。

我还没有那么仔细地研究过解雇(经济独立,提前退休)运动。也许这就是一回事。

这篇文章可能对那些年收入在75000美元以上的人最有共鸣。但我认为,未来的自我储蓄方式仍然比“我想有一天变得富有/成为百万富翁”更具可操作性。

这改变了我与金钱的关系,从“我想存多少钱?”改成“我将来需要多少空闲时间?”

未雨绸缪并为自己建立一个安全网是至关重要的,特别是考虑到近一半的美国人靠工资过活,超过一半的人没有可以支付3个月开支的应急基金。当科维德来袭,政府开始寄出1200美元的支票时,这一点变得极其明显。

但从心理上讲,应急基金并不那么有激励作用。后备计划很重要,但不能创造活力。