VC如何工作-初学者指南

作者注1。很抱歉在时事通讯中耽误了时间。忙碌的一周工作意味着我只能在周日2号开始写这篇文章。根据反馈,我们引入了两个功能--阅读时间和更多阅读时间。另外,我知道你们中的许多人可能已经知道风险投资是如何运作的。请随时跳过这篇介绍性文章:)。

1940年,哈佛商学院(Harvard Business School)教授乔治·多里奥(Georges Doriot)应征入伍参加第二次世界大战。战争结束后,他的计划与在哈佛任教不同。战争教会了他科学技术在一个国家进步中的重要作用。他决定走一条新路。他成立了美国研究与开发公司(ARDC),以促进私人资金对士兵创办的企业的投资。他从富裕家庭以外的渠道筹集资金(与当时的标准有很大不同),目的是鼓励技术创新的商业化。

1957年,ARDC向一家新公司DEC投资了7万美元,该公司计划制造比IBM当时在市场上提供的更小、更实惠的计算机。11年后的1968年,DEC首次公开募股(IPO),ARDC的股票估值为3500万美元。有趣的是,ARDC刚刚在东海岸波士顿获得了500倍的回报,点燃了现代风险投资业的辉煌。

但就在1968年,在3000英里外的西海岸硅谷,才华横溢的工程师罗伯特·诺伊斯(Robert(Bob)Noyce)正准备创办一家新公司。他向经营一家投资公司的朋友亚瑟·洛克(Arthur Rock)寻求资金。亚瑟自己投入了1万美元,并说服他的联系人在几乎两个小时内再投入250万美元。鲍勃·诺伊斯将他的公司命名为集成电子公司,就像英特尔一样。三年后,该公司上市,阿瑟将拿回820万美元--130%的回报率或33%的年回报率。10年后,亚瑟也对苹果下了类似的赌注,并获得了23,000%的净回报!

英特尔的交易将把风险资本投资的中心转移到硅谷,甚至在波士顿开始成名之前。好了,原创故事讲得够多了。

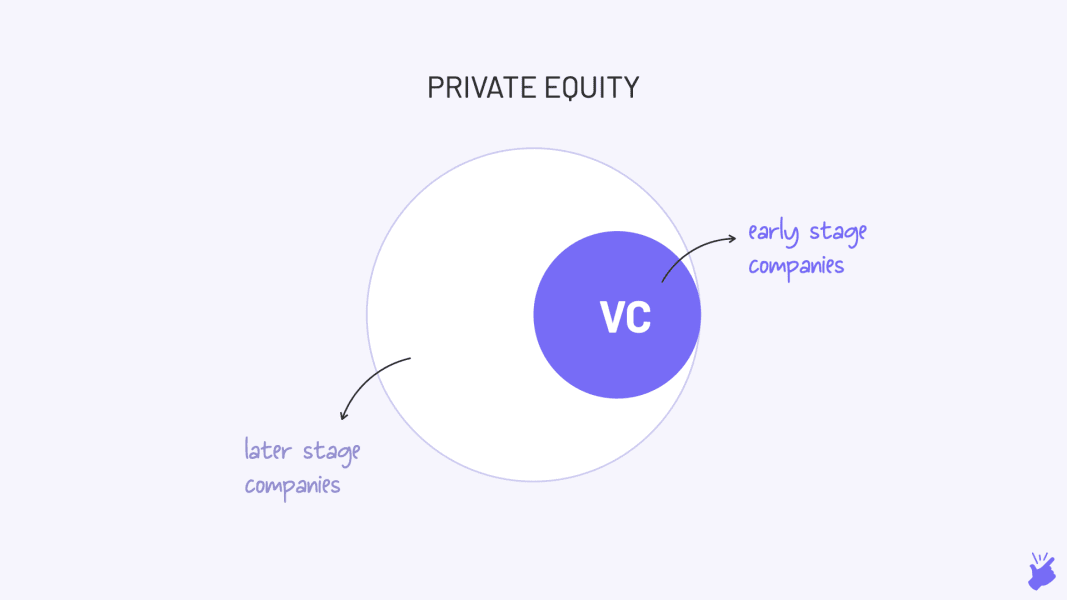

从上面的故事中,你一定已经猜到了。风险资本是私人资本对私人公司的投资,即不在证券交易所上市的公司。

它类似于私募股权投资(PE),但有点不同。风险资本专注于生命周期非常早期的公司,而私募股权投资则投资于稍晚阶段的公司。正是这种对初创公司(风险更高)的关注,才使这家风险投资进入了风投领域。但你说得对,风险投资本质上是私募股权投资的一个子集。

它的存在是因为银行贷款的缺口。一般来说,如果你想创业,你会去银行。但银行只向拥有硬资产的新企业放贷(例如,一家工厂)。但在当今的科技经济中,许多初创企业几乎没有硬资产,这使得它们很难获得银行贷款。

此外,新业务的风险非常高。如此之高,以至于即使银行准备放贷,他们也要收取如此高的利率,以至于没有人会接受贷款。

银行回避的高风险游戏正是风投蓬勃发展的地方。他们准备把钱给非常年轻的没有资产的公司,也可能是没有经验的企业家。为了承担这种风险,他们获得了公司的部分所有权,而不是提供贷款。所以他们可以抓住更多的上行机会,也就是说,他们可以从未来的利润中分得一杯羹。

另一个不同之处在于,银行=仅仅是钱。但VC=金钱+关于如何创业的建议,哪个对企业家更有用。

他们是富有的家庭、养老基金、保险公司和其他类似的机构,随身携带着大量现金。他们向风险投资公司提供资金,风险投资公司反过来投资于初创公司。但他们并不经营风险投资公司(因此才有了“有限”这个词)。

他们准备投资风险投资基金,因为与他们拥有的其他选择(公开股票市场、债务、房地产等)相比,风险投资基金的预期回报很高。但他们也明白,这是一项风险极高的投资,只将一小部分现金分配给风投(一般为5-10%)。

他们通常是投资专业人士,有经过证实的记录,实际管理该基金。他们必须平衡多份工作:

融资:他们联系有限合伙人,向他们推销基金创意(实际上,他们也像初创公司创始人一样大张旗鼓)。希望能从他们那里拿到支票。

投资:他们必须发现初创企业(风投称其为交易流),对其进行评估(尽职调查),然后对其进行投资(开支票,胡说八道!)

成长:既然他们已经投资了这些初创企业,他们就会通过提供一切力所能及的帮助来帮助他们成长。这可能是战略、寻找人才、向潜在合作伙伴介绍,甚至是下一次筹资的投资者。

退出:全科医生要么试图将公司上市(IPO),要么将其出售给另一家公司(并购),或将其出售给另一家投资者(二次出售)。这是他们赚钱然后返还给有限合伙人的步骤。

让我们通过一个例子来看待这一点。介绍芭拉。巴拉是一名投资专业人士,她认为在印度建立巨大业务的潜力很大。因此,他想成立一只基金,可以投资并帮助建立这样的企业。巴拉(全科医生)现在不得不从有限合伙人那里安排资金,因为他没有钱。那么,他需要为LP安排哪些细节呢?

基金规模Bala计划募集多少资金?1000万或1亿美元。或者1000亿美元,如果芭拉像孙正义的话。

门槛利率这是Bala必须承诺为有限责任公司产生的最低年回报率(以IRR计算)。未能达到这一利率意味着该基金失败了(很多风投基金也失败了)。巴拉在Excel中建立了一个财务模型来计算预期收益,并计算出这个门槛比率。投资重点和投资阶段的行业会影响门槛比率。例如,直接面向消费者(D2C)部门产生的回报低于软件即服务(SaaS),因为它们的成本结构不同,并且门槛比率较低。专注于种子期交易的基金可能比B系列基金有更高的门槛利率。

基金寿命每个基金都有7-10年的寿命,在寿命结束时,资金必须返还给有限合伙人。巴拉必须在这个时间框架内超过门槛比率。

过去的2-3年是巴拉试图退出投资并赚钱的时候。

交易结构虽然有限合伙人明白风险投资是有风险的,但巴拉必须表明他将采取哪些措施来保护这种风险的下行风险。要做到这一点,一种方法是以优先股的形式投资创业公司,而不是普通股。优先股给予风投比普通股更高的优先权,在初创公司倒闭并出售其资产和技术的情况下,由初创公司创始人提供帮助(哎呀,这有点小意思)。巴拉还可以表明,他将包括

关于出售公司或何时IPO等关键决策投票权的条款。

反稀释条款-如果创业公司以较低的估值筹集下一轮融资,基金拥有的股份#将进行调整,以便基金继续拥有与融资前相同的%的创业公司股份。

对于他的努力和基金运营费用,巴拉每年将向有限合伙人收取基金价值的2%至3%左右的管理费。从这笔钱中,巴拉将支付自己、办公室的租金以及他将雇用的分析师和管理人员的工资。

提成如果费用是基本工资,提成就是基金业绩好的巴拉将带回家的奖金。在承诺的最低回报之外,基金产生的利润由有限合伙人(70-80%)和普通合伙人(一般为20-30%)分享。这是为了确保巴拉受到激励,使他的基金回报最大化。最终将构成芭拉收入的很大一部分就是随身携带。

重要的是要知道,一家典型的风险投资公司内部有不同的基金。每只基金可以有不同的生命周期、不同的主题和不同的门槛比率。而且每个基金都可能由不同的全科医生管理。当你浏览风投网站上的投资组合公司名单时,请记住,它们可能是来自不同基金的投资,每一只基金都有不同的目标:)。

高风险带来高回报。风投预计将产生25-35%的年化回报率,而公开股票市场的年化回报率为12-15%,远高于债券市场8-10%的回报率。

巴拉最终筹集了1000万美元,并将这笔钱投资于25家公司。为了产生25%的年化回报率,芭拉的基金必须至少是其原始规模的10倍,即所有投资的总和必须达到1亿美元(10年内10倍=同比增长25%)。

现在,如果所有25家初创公司在巴拉投资后的4-5年内都增长了10倍,这就很简单了。但问题是,很少会出现这种情况。事实上,75%的风险投资初创公司都以失败告终。这并不是因为风投的决策技巧不好。无论你有多聪明,要建立一家成功的公司真的很难,更难在其生命周期的早期找到一家公司。

正如你在下图中看到的,即使打造一家成功公司的所有个人因素都是高概率的(80%),公司成功的总体机会也只有17%。即使只有一个因素不太可能发生(比方说50%的可能性),公司成功的总体可能性就会下降到10%。

风险投资返还了一项名为幂律的工作。这基本上意味着并不是所有的投资都需要成功。只有一两项成功的投资就能为整个基金带来回报,并弥补所有其他投资的损失。

在巴拉的25项投资中,假设有12项失败(零值)。12个只增长了2倍(这是不够的)。1项投资增长230倍。此外,Bala';的基金也设法实现了10倍的增长,可以说是成功的。

这就是Oyo给予LightSpeed Ventures和Byju‘s将给予红杉印度基金的那种回报。大多数风投基金不会产生这样的回报。事实上,他们甚至最终赔钱(回报率不到1倍)。

巴拉必须从他投资的每一家公司的角度来判断,这笔投资在未来4-5年内会增长200倍吗?这就是为什么风投倾向于只选择那些追求大市场(10亿美元以上)且增长率非常高的公司的原因。当然,以技术为中心的公司符合这一特点,因为它们可以非常快地增长。

今天就到这里吧。事实证明,这是一场讲解员的马拉松比赛。但我希望你对风险投资基金的运作方式有一个公平的理解。

第一批风险资本家:关于19世纪捕鲸业如何与现代风险资本非常相似的有趣读物。

风险投资与互联网的影响:本·汤普森(我最喜欢的一篇)写的一篇关于风投如何受到挤压的精彩文章。传统上,风投投资于从创意到首次公开募股(IPO)的各种初创企业。但由于互联网的出现和很少有其他新的动态,天使投资者的投资处于创意阶段,而富达(Fidelity)等公众投资者的投资则处于首次公开募股(IPO)之前的阶段。这使得风投们在两者之间几乎没有什么空间。