Coinbase的上市可能会破坏记录

Wall Street的下一个大型上市将是一个失望 - 至少用于加密货币纯粹主义者。当FOINBASE成为这种数字款项的市场时,在4月14日开始交易时,它将在一个无聊的,传统的证券交易所,而不是可能的是世界上最大的Crypto公司之一 - 在嗡嗡的区块链中,作为这种技术权力比特币及其同行称为。

然而,对于冰赛中的投资者来说,浮选似乎是一个击中。与常规首次公开发行(IPO)相比,没有销售新股,现有的投资者不必等待六个月,因为他们可以在他们的股票中达到六个月,这意味着他们可以从任何早期兴奋和高股价中受益。 4月6日发布的Coinbase的第一季度结果似乎肯定会产生兴奋。它暂时估计收入约为1.8亿美元的730亿美元至800米,分别为1.8亿美元和585亿美元,在2020年的最近三个月内。其初始估值可能是100亿美元,也许超过Facebook的估计值得超过1000亿美元, 2012年列出的社交媒体巨头,估值在104亿美元。

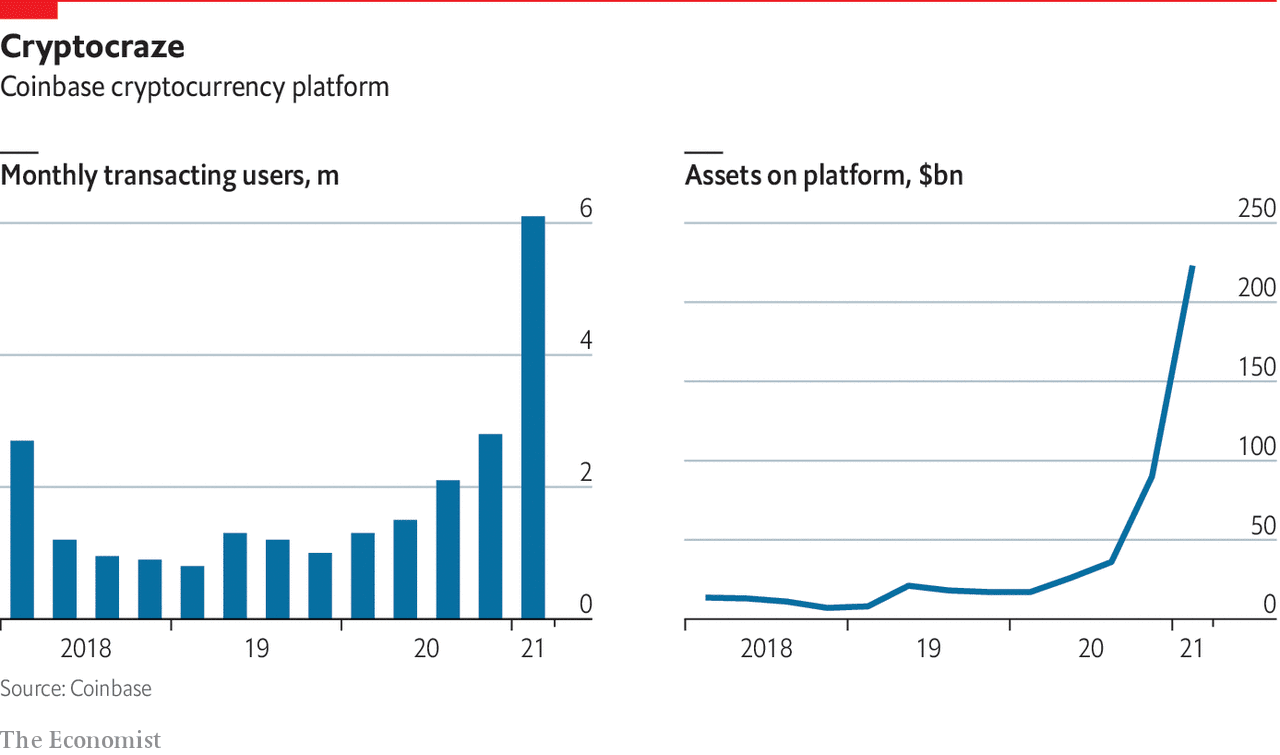

令人印象深刻的声音,它是否合理地是价格标签?要肯定的是,与许多现金喷射的独角兽(价值超过1亿美元的技术初创公司)相比,Coinbase看起来很成熟。在过去的季度,用户在其平台上交易了约3350亿美元的货币。他们还在其账户中持有223亿美元 - 所有加密货币价值的十分之一。

Coinbase成立于2012年,总是希望不仅仅是人们购买和销售数字融资的地方。它旨在成为无政府主义Cryptoworld和传统金融之间的桥梁。虽然其历史有时已经动荡不安,但该公司与其目标不远:用户不需要加密学位,从其服务中受益(尽管其客户支持令人惊奇地想要);它与监管机构和银行大多是良好的术语;而且,与其他加密交换,到目前为止,避免成为灾难性黑客的受害者。

然而,在其他方面,公司的前景是不确定的。虽然它已经有所分支,但现在提供商店和拯救加密的服务,但是去年的收入仍占96%的收费。这不仅意味着它的财富严重依赖密码经济的健康,这可能是挥发性的;它还意味着它可能会在竞争肌肉中缩小。在2021年的第一季度的交易中的335亿美元中,它的费用约为0.5% - 比纳斯达克,股票交易所的股票交易所。

喜马拉雅大估值可以开始有意义,如果密码经济继续茁壮成长,如果传统的交易所没有得到宗教信仰,那么允许两个大的ifs。然后,Coinbase可能似乎最擅长获得奖励,并成为“世界开放金融系统”的中心,因为它的IPO招股册。 “对于我们的许多客户来说,他们只是将我们作为他们的主要财务账户在密码经济中,”坚定的老板写道Brian Armstrong。与最近公开的其他有前途的初创公司一样,Coinbase看到了一个加速的“飞轮”,技术说话是一种良好的循环:更多的客户意味着更加流动性,这使得坚定的是接受更多的加密,并提供更多的加密服务并提供更多的服务并提供更多的服务并提供更多的服务,并依次提供更多的服务并提供更多的服务,并依次接受更多的服务并提供更多的服务,并转而提供更多服务并依次提供更多的服务并提供更多服务,并依次接受更多的服务并提供更多服务并提供更多服务,并转过轮吸引更多的客户,等等。

然而,即使那么,乐队将不得不掩盖一些不平衡来真正起飞。一个人在其飞轮上陷入了如此,它不能做任何其他事情,那么其他大型科技公司都受到了卑鄙的弊端。例如,谷歌和Facebook仍然基本上是广告业务。对于所有野心的斗鸡,可能会陷入困境。

另一个问号是管理。阿姆斯特朗先生愿意从错误中吸取教训,最终得到了正确的事情,但他不是史蒂夫乔布斯或伊隆麝香的模具的技术领导者。一个自我描述的内向,他无法通过他个性的纯粹力量来剥夺他对群众的加密,记者在他最近的“Crypto Kings”的“Crypto”的剖面中,杰夫约翰·罗伯茨写道,这是一个乐队的“Crypto”。这有助于解释为什么公司的历史一直是延迟决策和内脏之一。

然后在一个占主导地位的情况下,试图是一个大的固有矛盾,这个世界的球员是根据定义的意味着分散(或“分散”,在Lingo)。如果Crypto变得成功,因为Coinbase想要它,可能不需要金融庞大派。事实上,该公司最危险的竞争对手可能是指同行,如二明团和克拉肯,也不是传统的金融机构,而是没有大型组织的人 - 完全分散,比如大多数加密货币。

编辑' s注意事项:本文首先出现在印刷版的金融部门下的标题“平衡硬币”。