新挑战者Ikigai结合了数字银行和财富管理

针对未来和目前的高净值个人,Ikigai是IOS-op-of to iT-iOS,包括一个经常账户和储蓄账户,具有邻近的财富管理功能,全部组合在一个应用程序和卡片中。论文说,创始团队,目前市场上几乎没有,提供了现代数字第一银行经验,以及旧银行通常提供的高级银行服务,以其更富裕的客户提供。

“我们的典型客户年轻 - 通常在他们二十年代后期或三十年代,”Ikigai联合创始人Edgar de Picciotto解释道。 “他们正在进入他们的主要支出和赚取岁月,并希望能够确保他们的财务未来。虽然它们并不高净值,但他们有愿望和目标 - 他们希望用他们的钱做更多更多“。

Ikigai而不是一家免费的模型,从Get-go收取一个平面的订阅费,新用户可以访问一个关系管理器,使其与大多数数字第一银行区别化。功能包括“日常”支出帐户,以及应用程序的保存部分,配音为“巢”。后者与支出账户分开,包括拥有自己的帐号,但可以从日常账户中轻松充值。

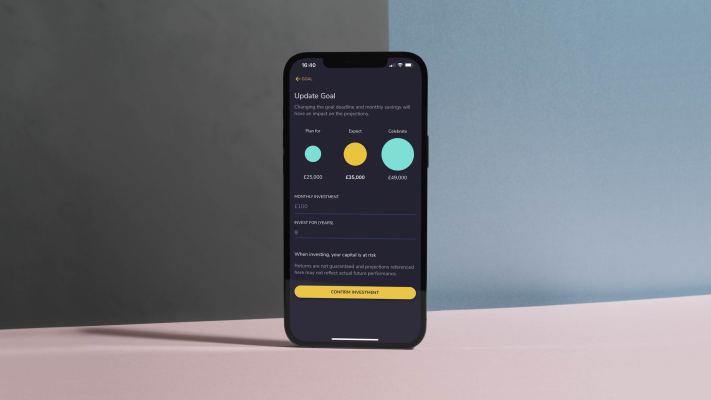

到目前为止,我也是,你可能会得出结论。然而,在一些更多的区别中可以参加游戏的情况下,Ikigai还在应用程序的财富部分提供“完全管理的全球多样化投资组合”。投资组合由Ikigai与Asset Manager Blackrock合作建造和管理,并考虑到风险胃口和用户想要实现的性质。

“我们说很多,但Ikigai非常出生于个人挫折,”De Picciotto说。 “市场上的一切似乎都很慢,非特色,充满销售贷款和债务产品的企图。它觉得理想的是理智在那里或人类,从来没有两者。这是我们知道我们想解决的第一件事“。

“银行也可以太耗时,投资更多,”Ikigai的其他联合创始人Maurizio Kaiser。 “当人们必须这样做时,人们就会有很多事情要做。如果您经常看出不同的股票和股票,基本上可以成为第二份工作,如果价值在这一定的情况下,则享有股票。没有人真的有时间 - 我当然没有“。

一旦这对挖掘更深,因为管理顾问是不做的,他们也会说他们也发现了“有趣的行为趋势”,特别是当涉及年轻和富裕的人时。

“该集团正在进入他们的主要收入和花费多年,而且他们期待他们的银行比以前的一代人更多,”De Picciotto说。 “他们不仅预期更快,更公平,更好的经历,他们对目前的金融提供者刚刚遇到的特定期望和要求。这包括将个人财务视为自我保健行为,如生活方式银行的行为,以及将资金与目标和宗旨的目标保持一致。

值得注意的是,与凭借索赔的德国的德国的许多阵容之外,Ikigai主要与技术提供者合作,包括Railsbank和Fealthernel。

“与银行服务提供商一起实际使得在我们的愿景中更容易执行,”De Picciotto。 “它允许我们专注于我们擅长的擅长,并真正对客户来说非常重要:用户体验”。

在银行竞争对手上,Ikigai的创始人争辩说,现有的现有人和挑战者都有“重要的”失败。

现任者过于依赖分支机构或电话服务,并以卖出和上销售服务,特别是贷款产品为前提,以便在损失现状上赚钱。

另一方面,挑战者“更快,更易于获得”。但是,在出价将其成本基本保持低电平,他们越来越多地自动化他们的聊天支持,并在某些情况下隐藏实时聊天功能。

“提供高质量的服务显然是为了免费提供银行业的目的,”凯撒总结道。