汽车的数字转换刚刚开始

我误认为是半导体短缺将是2021年热门新闻故事的最不可能的候选人之一。然后,在我开始这个词的时候,我认为我对半导体的感激是非常奇怪的......

现在头条新闻正在耗尽。能力短缺肯定是近期因素,但我希望每个人都记得在地平线上记住他们的景象。

这很宽容。总和:全球芯片短缺,特别是汽车公司。

在去年大流行期间,3月份突然对服务员的突然需求和家庭相关半导体工作。认为工作PC(令人惊讶!)和服务器。然后,当这种放慢速度时,更广泛的生活中的增长垂直术语以游戏PC和GPU的形式取得了成绩。

与此同时,汽车供应链从3月到5月脱离了悬崖。 TSMC等大型工厂将其能力与一般的弹性企业重新分配给客户,即仍然能够履行大订单的人。但第四季度发生了意想不到的事情:汽车斯普兰斯普朗。来自SIA的这个图表讲述了整个故事。

供应商被抓住了。德州仪器评论真的与上面的图表与最近的收益呼叫中的报价与上面的图表相匹配。一个即时供应链,再次从60到0到60。

我认为可以描述我们在汽车市场中看到的东西的最佳方式是刚刚在第二季度发生的完全停止时重新启动的即时供应链。而且作为提醒,我们第三季度所看到的次数增加75%,其次是上一季度,连续增加20%。

公司在Covid Turtled的天气震荡。重点是现金保存,绘制库存,并保持活力。最终,当每个人都停止恐慌时,他们意识到没有足够的能力来返回到Covid驱动需求之上的Covid需求。

每个人都用拉伸的供应链刮擦,这实际上已经导致国际航班的货物能力较少。 1 NXP半导体最近的收益极大了解情况以及为什么在短期内可能没有结束这一点。几乎没有备用库存。

现在1个关于这个问题的最后一个元素,每个人都试图了解目前,是关于库存水平。我想从我们所看到的任何事情中,通过汽车世界的供应链是空的。我说,因为我知道我们运送的每一种产品都立即内置于汽车中。所以副业中没有任何事情。这一切都立即进入生产。为什么我们也清楚地说,为什么我们也被要求为第一季度提供限制。

作为对此的反应,我在行业中听到了很少有人谈到实际要求沿着汽车的链条沿着汽车前进的更多库存。有1个大型美国OEM,其实际上甚至是一个关于他们希望在他们的第一层客户看到多少筹码库存的公开声明。

这不是一个唯一的汽车问题:情况拓展到几乎每个公司为能力而战。对于GPU 2,笔记本3和MLCC 4等,可以看到类似的容量问题。这是推动TSMC的眼睛增长45%的增长,并且可能在晶圆厂(WFE)支出中的20%+年。

然而,虽然汽车不是唯一具有容量限制的垂直,但它有一个抱怨的众多扩音器。我们在一段时间内没有看到这种广泛的短缺。我们看到高需求,从简单的引线和离散产品一直到前沿晶圆。我认为伯尔尼斯坦这个伟大的图表将其透视。领先和滞后的边缘现在处于我们见过的一些利用率。

这对这些企业的所有者来说非常好。但这最终会减少。我想现在关注长期,看看汽车的数字转换。

简单地说:汽车中有更多的硅比曾经是多件。大多数半导体公司在2020年的实际车辆终端市场上表现优于2020年,几乎完全由内容的驱动程度增加。例如,恩智浦在去年的汽车中获得了汽车的段,尽管去年汽车市场广泛衰落。

主要原因是我们的汽车越来越聪明!这是数字化并没有真正沉没其Grubby手进入直到直到的领域。除了特斯拉外,我们的大多数汽车都非常愚蠢。从历史上看,除了信息娱乐系统(让孩子们占用在公路旅行时,当然)车辆没有建立在它们中的数字逻辑。

我相信我们终于看到模数转换到车辆。我的期望是,大部分这将在未来十年中展开。

Deloitte上面的图表是有帮助的,但我认为它将证明是相当保守的。即使电子系统仅由下一代汽车成本的50%组成,我认为汽车的价值几乎绝大多数都是从这些组件中得出的。

有几十个潜在的功能,可以建立在更智能的车辆之上,包括robotaxis,无人驾驶汽车等。其中一些功能甚至可能变成整个行业。

然而,为了使Robotaxis这样的东西工作,我们实际上需要与周围的所有内容进行通信的汽车(称为车辆-V2X)。为此,您需要更多的半导体。

这只是我们今天正在发生的许多关键变革的一部分。

让我们把这两个大事改变为ADA(高级驾驶员辅助系统)和EV(电动车)。

这两个桶是有道理的,因为它们各自的存在并不依赖于另一个,但是当结合时,可以做各种疯狂的事情。

我将独立讨论两个,但我的基础情况是两种更改都是同时发生的。

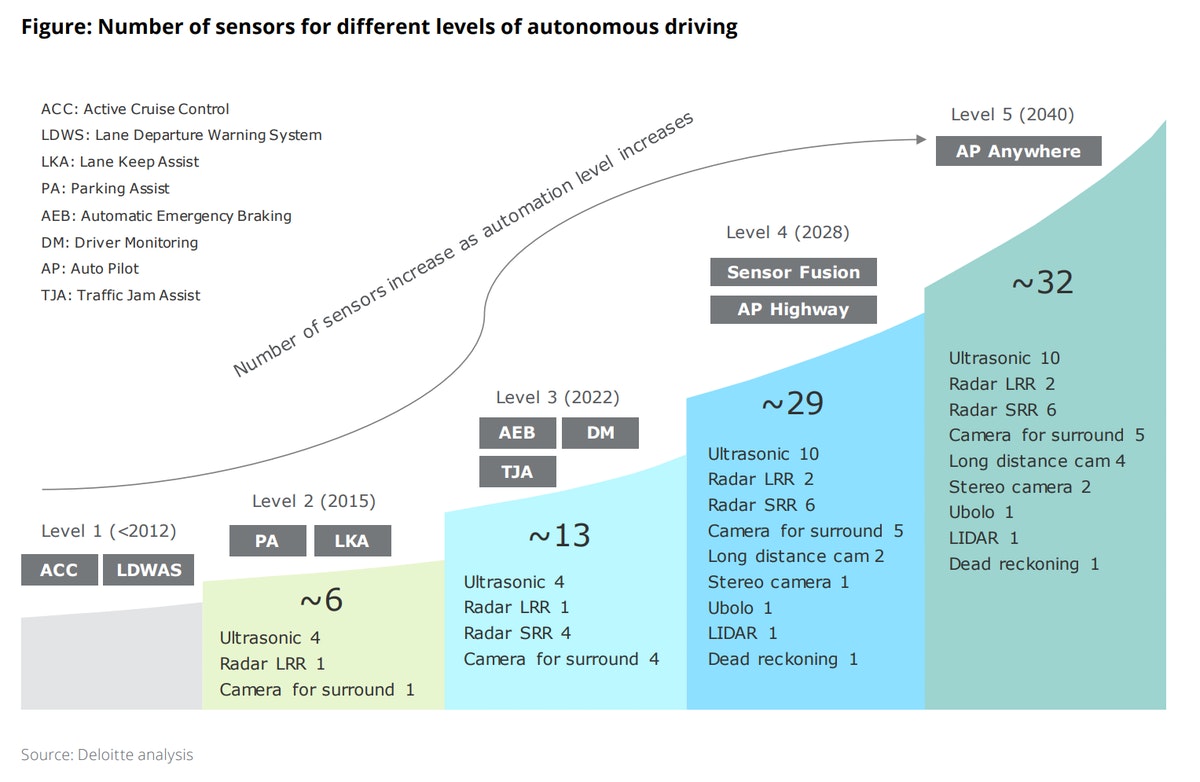

每个后续的驾驶级别通常是前一级的超集,其中具有附加功能。以下内容是从Autos和Automotive Autersales报告的非常有用的Deloite未来获取。

没有一致的推出功能。但是,我们对NCAP(新车评估计划)时间表有某种迹象。 NCAP是欧洲的监管安全项目,其中一些L3功能与NCAP日期相结合。

所有这些都需要新硅!你能看到S曲线形成吗?

现在,这些功能在今天几乎所有的高端汽车都提供,但这些功能是销售的总车辆的一小部分。 NCAP遵守仍然是自愿的,但它将有助于推动世界上最受监管的市场上的高度ADAS内容。通过全球OEM遵守NCAP的愿望最终会看到这些功能涓涓细流到其其余产品线。

当我们接近3级功能时,传感器需求应开始加速汽车。从L2(今天)到L3加倍,然后将另一个加倍到L4。

但它不仅仅是在内容中加速的传感器。以下是BMW / Mobileeye 6的一种非常令人愉快的路线图,他们预计他们希望介绍进入汽车的硅含量:

请注意,在2级相对“愚蠢”的车辆增加到多个车载Denverton CPU,Eyeq5(移动式SoC)和新的Aurix(Infineon MCU)。与以前的图表一起配对,我们可以理解,汽车中的传感器数量与半球花费直接相关。不仅如此,请注意,第3级是S曲线拐点的开始。

转化为数字,我估计车辆半导体和ADA花费应在2020到2025年的〜20-30%CAGR中生长。我从每辆车数7的底排成本退出。

虽然ADAS案例非常强大,但汽车的电气化是两个主题的主导,特别是最近的公告,表明大多数传统的OEM将产生的EVS快于预期。

福特最近宣布,他们所有的汽车都将在2030年(超级碗,不少)。这意味着他们在以前的期望之前推动了采用曲线。

这是重要的,因为电动汽车依赖于功率半导体,而不是非电动汽车。查看更多半导体内容进入汽车的传奇英飞凌细分:

对于混合动力车 - 含量约为48%,对于BEV来说,这是电力电子设备的约110%。这看起来像是在新的电子汽车中的一个巨大的增长向量上的半导体体积的另一个加倍。这里的汽车电力公司有很多潜力。体积和值的好处有意义地增加。

最终,这增加了汽车半导体市场的绝对尺寸。在ADAS半导体功能之上,这是另一个加倍。

近期汽车半导体短缺标题只是桶中的落后,用于更宽的体积(甚至可能是价格)Tailwinds。另一种方式:您已经听到了很多关于汽车短缺的消息,因为需求加速了超越(加上超级)预科水平。

短期故事是一个有趣的SEGUE进入了一个长期和更耐用的趋势:我们汽车的数字转换。我认为,在通过的情况下,像NCAP这样的法规推动ADA和3级前进,以及更环保的汽车的广泛情绪正在推动消费者的前进。

ADAS和电气化都应双硅含量,彼此独立。而且,随着我们的汽车变得更聪明,我们应该能够从新的车辆功能顶部的实际新行业中看到一条尾风。无机器人和无人驾驶汽车的未来只能在汽车加载半导体后发生。

在增长投资者术语中框架,它看起来像两个非常重要的汽车中心S曲线正在同时为半导体需求供电。我会密切关注。

我在汽车中的这本非常初级友好的书中学会了很多关于汽车半导体的。