迪士尼和集成商与聚合商

迪士尼刚刚宣布,它的下一部皮克斯电影“灵魂”将在迪士尼Plus独家上映,这使它成为有史以来最理想化的迪士尼内容。

我指的不是真正的电影,它看起来很棒;相反,考虑一下迪士尼准备如何从Soul中赚钱:

迪士尼将制作“灵魂”衍生的商品,其中大部分将通过其门店和主题公园销售,并保留100%的利润。

迪士尼将在那些它完全拥有和运营的主题公园创造灵魂衍生的功能,并保留100%的利润。

你就明白了。而且,在这一过程中的每一笔交易中,迪士尼都将对其客户建立一个更加全面的图景。迪士尼将一如既往地出售迪士尼-随着它更充分地整合整个价值链,它在这方面的表现正变得越来越好。

这个网站的中心焦点一直是聚合器,特别是谷歌和Facebook。聚合器不做内容,因为他们不需要做。相反,通过向消费者提供消费者看重的功能,它们成为接触这些消费者的最有效方式,这意味着创建者将他们的内容带给聚合器。

例如,假设出版商委托制作了一篇关于香蕉的内容。创建这些内容是要花钱的,出版商急于收回他们的成本。出版商可以对该内容收费,但随后出版商需要出售它,销售既困难又昂贵,增加了回报门槛。大多数出版商所做的是让香蕉内容与广告一起免费提供,然后尽最大努力增加内容的流量。例如,出版商可以努力确保香蕉内容在谷歌“香蕉”搜索结果中排名靠前,或者让读者更容易在社交网络上分享香蕉内容。这两种策略都有免费的好处,何乐而不为呢?而且,如果内容需要一点提振,谷歌和Facebook上的广告既便宜又容易衡量,从而有可能实现正投资回报,至少在广告支出上是这样。

然而,对于我们的香蕉出版商来说,问题是每个出版商最终都有相同的战略,从而在流量和关键字上相互竞争。不久之后,委托内容的正回报就太高了,这意味着更少的优质香蕉和更多的不新鲜的香蕉面包。2个

这就留下了我今年早些时候写的永无止境的利基市场,以及我刚刚略读的战略-直接面向客户:

这就只剩下一个选择:绕过谷歌和Facebook,直接接触用户。这就提出了这样一个问题:“目的地网站”-那些直接吸引用户、独立于聚合器的网站-竞争的载体是什么?最明显的两个候选者是专注和质量:

然而,值得注意的是,虽然质量相对来说是二元的,但专注的方式-也就是世界上利基市场的数量-实际上是无限的;换句话说,成功就是在你的利基市场提供卓越的质量-前者由后者定义。

对于Stratechery的读者来说,这显然不是一个新概念--这就是这个网站的全部战略理念。不过,再说一次,这是一个人博客的事实并不意味着我的竞争状况与纽约时报或互联网上任何其他媒体实体的竞争情况有什么不同。换句话说,从“纽约时报”在网上取得成功的程度来看,该公司确实非常成功!这就意味着,该公司在专注和质量方面都处于有利地位,而且按照这个顺序。

重要的是要注意,仅仅专注是不够的:想要在聚合器主导的世界中抓住利基市场的公司需要追求几乎在所有方面都与聚合器正交的战略。具体地说,他们需要专注于整合,这种方法的突出例子是迪士尼。

当迪士尼在2019年首次推出迪士尼+时,我在《迪士尼与电视的未来》一书中写道:

理解迪士尼+的最好方式是从名字开始:这项服务实际上不是关于电视的,至少不是直接的,而是关于迪士尼本身的。迪士尼+的月费只有6.99美元。这张由沃尔特·迪士尼亲自制作的著名图表一如既往地切合实际:

…。这是思考迪士尼+的唯一合适的背景。虽然显然迪士尼+将与Netflix争夺消费者注意力,但两项服务的目标截然不同:对Netflix而言,流媒体是其全部业务,是营收和利润的唯一驱动力。与此同时,迪士尼显然计划让迪士尼+实现盈利-该公司预计,这项服务将在2024年实现盈利,其中包括向迪士尼工作室的转移支付-但更大的项目是迪士尼本身。

通过控制其内容的分发并直接面向消费者,迪士尼可以加深其与客户本已强大的联系,从而使业务的各个部分受益:电影可以在迪士尼+上产生原创内容,这在主题公园产生新的吸引力,主题公园产生商品机会,从而产生新的电影,所有这些都像现实生活中的电影宇宙一样相互建立。事实上,迪士尼花了这么长时间才转向这种方式,这证明了传统的电视模式是多么有利可图:从长远来看,这比简单地将内容传播给出价最高的人更适合他们的业务。

在COVID大流行期间,迪士尼+一直是迪士尼难得的亮点,因为公司的许多其他部门,从游轮到主题公园再到体育,都是建立在面对面互动的基础上的。然而,迪士尼+的存在不仅仅是运气好:很明显,世界多年来一直在朝着这个方向发展-冠状病毒危机的主要功能是加速已经在进行的趋势-这就是为什么迪士尼最终别无选择,只能进入流媒体领域。

不过,即使在迪士尼推出迪士尼+之前,我们也有理由保持乐观:早在2015年,迪士尼前首席执行官鲍勃·伊格尔承认剪线影响了ESPN,导致迪士尼股价遭受重创后,我就认为迪士尼会没事的:

这并不是说付费电视领域的一切都是美好的。如果说有什么不同的话,那就是关注ESPN的命运类似于新闻观察家只关心《纽约时报》是如何处理从印刷到先是互联网,再到现在的移动的过渡。事情并不是一帆风顺的,但该公司正在生存,并继续制作出令人难以置信的令人信服的新闻报道。然而,对于没有时报威望或资源的地区性报纸来说,情况要糟糕得多:各地的出版商都在停业,在过去的25年里,在职记者的数量几乎减少了一半。

我怀疑电视领域也将迎来类似的洗牌:随着付费电视捆绑包的侵蚀,一大批有线电视频道将走向何方,它们的目标内容将被在线视频,特别是YouTube取代。与此同时,几家流媒体巨头…将展开激烈的竞争。为了消费者的关注和金钱。这种竞争将在很大程度上有利于内容创作者,他们最终会创造最终用户愿意为…付费的差异化。这样的结果应该给所有类型的内容创作者带来希望:有一种方法可以摆脱聚合论的商品化效应,那就是通过差异化。换句话说,事情变化越多,它们就越保持不变。

“纽约时报”再次出现在一篇关于迪士尼的文章中并不是偶然的;从某种角度来看,他们经营的是同一类型的业务:差异化的内容既能为品牌带来更多收益,而不是特定的创作者,而且越来越多地直接从消费者那里赚钱。

迪士尼2015年面临危机时,得益于其蓬勃发展的订阅业务,“纽约时报”已经走上了解决之前对平面广告的依赖的道路;不过,即使到了那时,阻碍“纽约时报”和它的未来的最后一件事也是它自己的文化和传统,特别是对第一版的痴迷。尼基·亚瑟(Nikki Usher)在2015年的“哥伦比亚新闻评论”(Columbia News Review)上写道:

5月份泄露的《纽约时报》创新报告详细描述了《纽约时报》是如何陷入纸质报纸主导的文化之中的。在我自己为我在《纽约时报》写的《制造新闻》一书所做的研究中,以及在CJR和其他地方,我记录了这种印刷优先的关注点是多么根深蒂固。

甚至在最近,当我访问纽约时报时,一名初级记者向我展示了她本周早些时候在第一版上的报道。她表示,她把它放在头版是多么“令人惊讶”,以及这将如何向报头编辑证明她的能力。她的办公桌上有一叠半打的文件,准备留给子孙后代。

部分问题是,网站和其他数字资产基本上是自发运行的,与报头编辑认为哪些故事最重要的新闻判断不同步。相反,正如我的研究显示的那样,只有少数人负责网络上的内容和时间。一个单独的主页编辑坐在另一个编辑的旁边,关于在网络上何时何地放置哪些故事的讨论几乎完全由他们…决定。第一页会议上关于数字战略的唯一讨论一直是网络上的故事概要,但没有讨论这些故事的时机、分析、位置或重要性。

这导致执行主编迪恩·巴奎(Dean Baquet)采取了激进的举措:Page One会议将不再讨论Page One。“纽约时报”(New York Times)写道:

规模更大的会议将继续长达数年的演变,远离头版焦点,回应持续不断的新闻周期的需要。近年来,巴奎先生将讨论转向故事情节和趋势,突发新闻的资源,并以合理的方式为数字用户推出企业和长篇故事…。但对于新时代,巴奎走得更远,他宣布,这场大型会议--现在在一张巨大的木桌旁举行--将只是一个论坛,用来规划报道,并对数字展示的项目进行排序。其中一个重点将是移动设备的演示,现在超过一半的时报读者都是在移动设备上获取新闻的。

仅仅改变商业模式是不够的:第一版的重要性和威望如此之大,以至于“纽约时报”不得不改变其工作方式,以确保它正确地重视自己的未来,而不是过去。

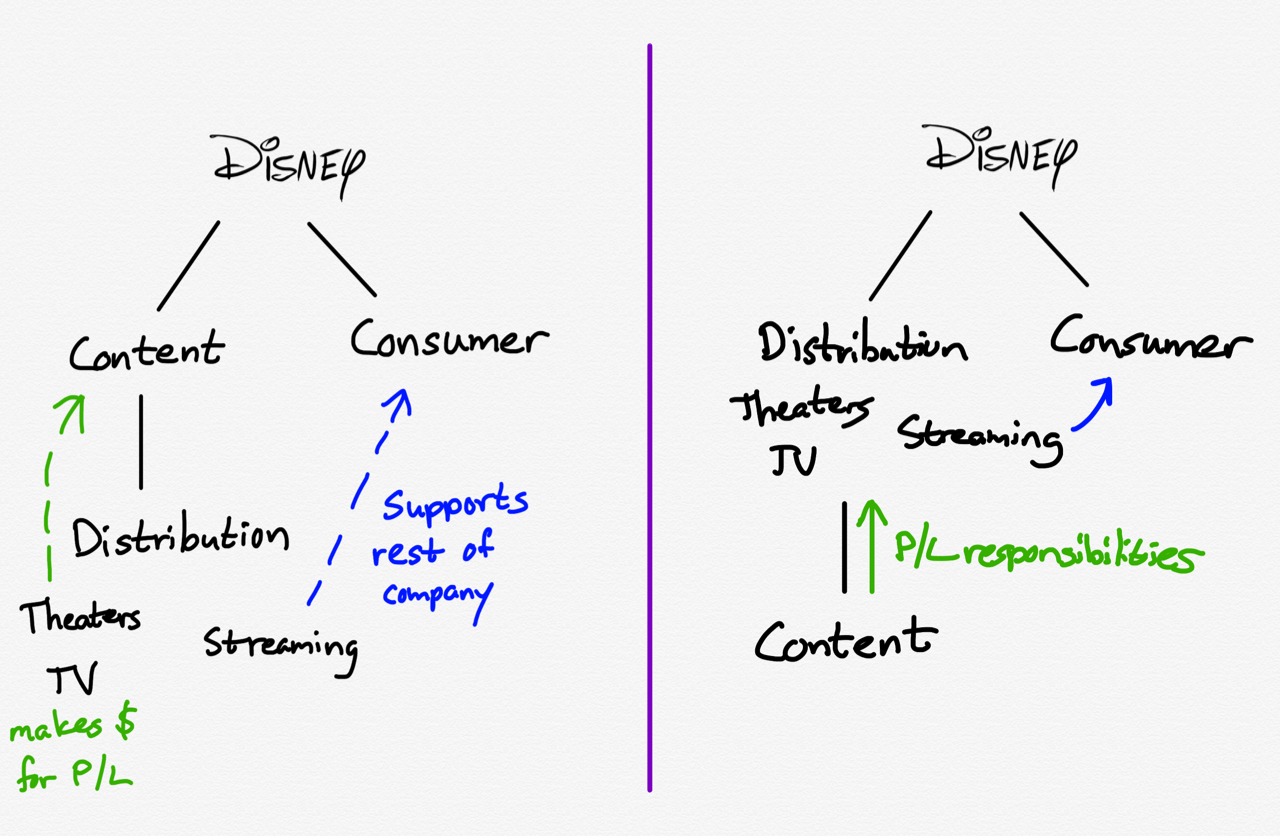

昨天,迪士尼宣布对其媒体和娱乐业务进行战略性重组:

鉴于该公司迄今为止在直接面向消费者的业务上取得的巨大成功,并为了进一步加快其DTC战略,华特迪士尼公司今天宣布对其媒体和娱乐业务进行战略性重组。在新的结构下,迪士尼世界级的创意引擎将专注于为公司的流媒体服务以及传统平台开发和制作原创内容,而分发和商业化活动将集中在一个单一的全球媒体和娱乐分发组织中。新的媒体和娱乐发行集团将负责内容的所有货币化-包括发行和广告销售-并将监督公司流媒体服务的运营。它还将对迪士尼的媒体和娱乐业务承担唯一的盈亏责任。

从“换人换老板”的角度来看,这似乎是一个相对较小的改变;迪士尼上次重组时相对未受影响的传媒和娱乐部门,被分成了三个部门(制片厂、综合娱乐和体育),这三个部门都是有意义的,而且坦率地说,已经存在了。

然而,这就是为什么这段摘录的最后一句话如此重要:盈亏责任是控制的最终指标,这意味着媒体和娱乐公司现在对发行负责,它的明确授权是强调流媒体。从公告中可以看出:

(迪士尼执行长Bob)Chapek称,“鉴于迪士尼+取得了令人难以置信的成功,以及我们加速直接面向消费者业务的计划,我们正在从战略上定位我们的公司,以更有效地支持我们的增长战略并增加股东价值.”管理有别于分销的内容创作将使我们能够更有效、更灵活地制作消费者最想要的内容,并以他们喜欢的消费方式提供。我们的创意团队将专注于他们最擅长的--制作世界级的、基于特许经营的内容--而我们新集中的全球分销团队将专注于在所有平台上以最优的方式提供这些内容并将其货币化,包括迪斯尼+、Hulu、ESPN+和未来之星国际流媒体服务。“。

在这种观点下,迪士尼的流媒体服务是NYTimes.com,而该公司的传统渠道,如电视,特别是电影院,是Page One:当然,它们代表了一个正在迅速消逝的过去,但它是有声望的过去,很容易看到迪士尼的内容创作者更喜欢它们而不是流媒体,特别是在COVID之前,因为这些频道仍然是公司大部分收入和利润的来源。然而,Chapek没有让这场危机白白浪费,它从创作者手中夺走了在哪里展示公司内容的决定权,并承担了实现短期收入和利润最大化的责任。

回报是长期的:请记住,迪士尼+是关于整个迪士尼的,不只是一条特定的业务线,但要在整个迪士尼这样的公司实现这种独特的专注,意味着要设计反映这种整合重点的激励和责任线。

更广泛地说,迪士尼的整体方法展示了集成商应该如何与内容世界中的聚合器正交运营。

Facebook将你订阅源中的所有内容缩小为类似大小的矩形:深度报道的调查报告的突出程度和视觉呈现方式与你同学孩子的照片相同;facebook所关心的就是让你保持参与度。另一方面,迪士尼创造的内容必须是迪士尼独一无二的,令人难忘,因为它是他们整个业务的关键。

模块化的内容创建者,比如我们的香蕉出版商,会花钱创建内容,然后通过尽可能广泛地传播内容来收回成本。谷歌和Facebook是实现这一目标的最有效手段。然而,迪士尼越来越专注于从其差异化的内容中获得越来越多的利润,无论是在它创建的时候,还是在未来的几十年里都是如此。

聚合器寻求为最大数量的消费者提供服务。集成商寻求最大限度地将消费者货币化。

谷歌和Facebook之所以对内容创作者如此有吸引力,正是因为它们接触到了如此多的消费者;来自数十亿人的几分钱或几美元就是一大笔钱。与此同时,迪士尼正在限制其潜在市场的规模,但增加了在剩下的市场中每个用户可以赚到的钱,特别是在它将内容限制在自己的服务的情况下。

谷歌不在乎内容从何而来,它只是想要内容(不出所料,这导致了一大批主要基于有机谷歌搜索结果的业务)。与此同时,迪士尼希望在不过度授权个人内容创作者并给予他们批发转移定价权的情况下,创造差异化的内容;这导致该公司既投资于迪士尼全资拥有的动画,也投资于特许经营,后者比赋予他们生命的演员更大、更有价值。

当聚合器利用他们的横向服务来区分他们自己的整合尝试时,他们就陷入了战略困境(谷歌在十年前就在Android上犯了这个错误)。另一方面,当集成商服务于特定的受众而不是面向整体时,他们就会遇到麻烦。这就是“纽约时报”把重点放在头版上所犯的错误,只要迪士尼的工作室和媒体部门负责公司的戏剧和电视业务,他们就会受到激励,为那些已经存在的观众服务,而不是为迪士尼的整体战略目标服务。

在上面的一段摘录中,我将Stratechery与“纽约时报”归为一类;互联网对商业模式的分类效应令人着迷的是,我可以对迪士尼做同样的事情:是的,将一个人的博客与世界上有史以来最大的娱乐公司相提并论或许是大胆的,但那只是因为聚合器的规模要大得多。

想想看:我的业务的成败取决于差异化的内容、高利润率、每个客户的平均收入、控制内容创作,以及不被短期赚钱机会分心。所有这一切也适用于“纽约时报”:差异化的高利润率内容、高价格、可操作的创作,以及至少目前品牌和钱包的结合,以牺牲许多其他出版物为代价,吸引并留住了明星。

这种模式仍处于早期阶段,但有理由对未来感到兴奋。在模拟时代,如此多的内容是建立在以最低公分母内容接触大众市场消费者的基础上的;毕竟,当时根本没有那么多选择。谷歌和Facebook就像垃圾食品供应商一样,利用我们对高热量食品的进化冲动,将最低公分母的做法转变为内容战略,在质量和努力方面都越来越困难,只是因为这样更容易谋生,至少在一段时间内是这样。

然而,长寿依赖于健康的生活,在这种情况下,健康的生活意味着建立一个业务,不仅要生产差异化的内容,而且要有完整的商业模式和整合的方法来匹配。最终的赢家是消费者,是的,他们为内容付费,但很高兴这样做,因为这是他们珍视的东西。还有更多的空间。

在迪士尼+运营的市场;它将在其他市场的某个时候上映[↩]