购买廉价股票的古老策略正在动摇。

一个多世纪以来,数十名投资者通过“价值投资”或购买那些从“基本面”看起来很便宜的公司的股票而繁荣起来。沃伦·巴菲特(Warren Buffett)是一位著名的价值投资者,他简洁地总结了这一方法:“无论我们谈论的是袜子还是股票,我都喜欢在降价时购买优质商品。”

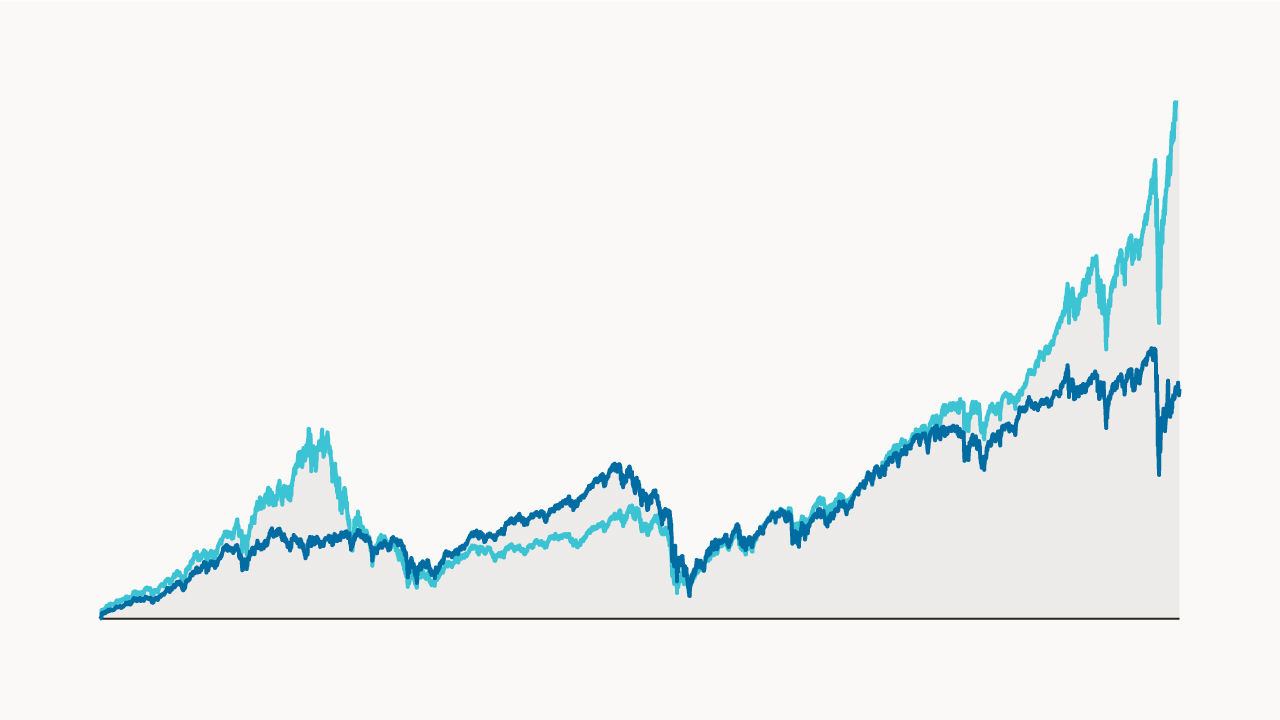

尽管包括巴菲特在内的许多价值投资者从长期来看都表现不错,但在过去10年里,他们的日子更不好过。你可以通过观察一只股票的市净率来衡量它的价格,这一比率衡量的是市场认为一家公司相对于其资产负债表上的净资产的价值。自2010年以来,跟踪低市净率和低预期收益增长的美国股票的罗素1000价值指数(Russell 1000 Value Index)仅上涨了87%,而整个市场的涨幅为171%。2010年美国市值最高的公司的股价在很大程度上一直在飙升,而不是像价值投资者可能预测的那样跌回地面。

根据投资公司资本管理公司(Capital Management)的数据,美国最昂贵的三分之一股票的市净率大约是1967年最便宜的三分之一股票的五倍。自2015年以来,这一比率一直在稳步攀升,并在3月份他们的分析结束时创下了12倍的历史新高。

这场大流行只会拉大最贵和最便宜股票之间的差距。令许多财经评论员大吃一惊的是,美国大公司的股价实际上比去年上涨了。仔细检查一下,就会发现市场上存在着一种分歧。虽然高市净率的快速增长公司的股价自1月初以来上涨了约20%,但价值型公司的股价下跌了10%以上。

所有这一切的一个明显解释是科技公司的崛起,这些公司很难使用标准估值工具进行分析。例如,像账面价值这样的衡量标准可能无法准确反映公司的无形资产,如品牌实力或知识产权价值。此外,与价值型公司不同,大型科技公司倾向于形成自然垄断,以保护它们免受竞争,从而提升它们的前景。

然而,在仔细的审查下,技术理论崩溃了。的数据显示,即使剔除科技公司或市值最大的5%的公司,昂贵的股票也表现优异。也不能归咎于账面价值不足,因为投资者似乎也愿意抬高市盈率较高的公司的股票。

投资者可能只是高估了耀眼的成长型公司。价值型股票以前也曾被践踏过。在互联网热潮期间,它们在20世纪90年代末和21世纪初的表现也严重逊于成长型股票。老牌公司根本没有像雅虎(Yahoo)和思科(Cisco)这样的后起之秀那样有吸引力,这两家公司似乎注定要接管世界,直到它们没有做到这一点。本月早些时候,科技股大幅震荡,表明投资者对它们的高估值变得焦躁不安。价值投资忠实者的救赎可能还会到来。。

这篇文章出现在印刷版的图片细节部分,标题为“价值判断”。