买入并持有是加密的最佳策略吗?

有很多这样的谚语在交易界流传开来,比如“止损,让赢家跑”,“逢低买入”,“永远不要增加亏损的交易”,“不要试图抓住下跌的刀子”等等。是的,直觉上它们听起来是对的,但它们背后到底有多少真相呢?

我不喜欢这种没有证据的笼统说法。尤其是在钱岌岌可危的时候。我需要统计验证。今天我要向你们展示,如果你付出一点努力,持有可能不是最好的选择。

我将尝试攻击/测试我最不喜欢的假设之一--“买入并持有是最好的策略”。要做到这一点,我将比较25枚硬币的买入和持有(从现在起B&;H)在不同时间段的几种基本策略的回报:

就像我们不把苹果和橙子比较一样,我不会使用任何先进的策略。我会将B&;H与简单的、基本的、众所周知的趋势跟踪策略进行比较,这些策略只需要几分钟/几个小时的编码时间。

为了尽可能公平地进行比较,我根据不同的日期范围和不同的市场机制将分析结果分组填写。正如你将看到的,击败B&;H的难度在很大程度上取决于那个时期的市场机制。要击败具有对角/抛物线轨迹的纯牛市是非常困难的,因为它几乎没有提供任何回调,从而有机会以合理的幅度击败B&A;H。

我要用25枚TOP50硬币。因为我们需要至少有几年历史的硬币,所以我们不能使用大多数热门的新DEFI硬币,如Comp,Lend,SNX,KNC等。

我将使用3个不同的日期范围。每个日期范围的特定硬币取决于数据可用性。有些将使用括号中指定的部分范围数据(稍后开始)。

使用的硬币:XBT,ETH,XRP(自2017年5月18日以来),LTC,BCH(自2017年8月1日以来),XMR,DASH(2017年4月12日以来)等,ZEC,GNO(自2017年5月1日以来),IOT(自2017年6月12日以来),REP

我将使用我的几个基本/标准趋势跟踪策略的实现(除了SuperTrend,我在这里找到了它)。

所有的策略都将用60M蜡烛大小进行测试,除了SuperTrend,它将使用1440M(1D),因为我想使用每天的ATR值。

我将对周期长度和其他参数使用一些合理的/舍入值-几天到几周,具体取决于参数的含义。例如,MA交叉快MA=天(如5天),慢MA=周(如40天)。

在括号中,我注意到了我在平台和图表中使用的名称。所有的策略都是做多的,我已经给出了做多的小描述,当相反的情况发生时,头寸是平仓的(没有做空)。对于某些情况,我将使用多个参数变量,它们将在图表中显示为单独的策略。

MA交叉(RX_XMA)-当慢MA与快MA交叉时,做多。我还将使用几个不同的mA-EMA,LRC(LinReg),HMA,WMA,KAMA,SuperSmother,WVMA,TEMA,ZLEMA。使用的参数:快MA=5d,慢MA=40d。

SuperTrend(SupertrendXm)-使用ATR获得带宽,如果价格超过带宽,则做多。使用参数:ATR周期=5d,频带乘数=1.5/2/2.5。

布林波段突破(RX_BB_BOUT)-当价格高于上部波段时做多。使用的参数:BB Period=3D/5d,BB stddev=2,MA=EMA/LRC/SuperSmother。

高/低突破(HELO)-当价格高于之前X天的高位时做多。在低于X天低点时结清头寸。使用的参数:周期=5d/10d

线性回归斜率(EXPREG_SLOPE)-当回归斜率>;0时变长。使用的参数:注册周期=5d/10d/15d。

单一MA/价格交叉(RX_XMA_SINGLE)-当价格交叉MA时做多。将使用与RX_XMA相同的mAs(EMA、LRC等)。使用的参数:注册周期=30d。

单个MA坡度(RX_XMA_SLOPE)-当MA>;的坡度为0时为长。将使用与RX_XMA相同的mAs。使用的参数:mA周期=20d,斜率周期=1d。

我已经在这里上传了战略资源。由于我不再使用Gekko平台,它们将不能直接运行,但我的代码应该会让您对如何在您选择的平台上实现它有足够的了解。

在我们深入研究结果之前,我只想简要介绍一下我选择的几个时期的市场表现,这样我们就能对我们的比较对象有更好的感觉。我会画出BTC和ETH的价格线,它们很好地代表了整个市场。

我不会太深入地讨论2017年,我们都知道它是如何进行的-纯粹的狂喜与一些令人痛苦的回调混合在一起,远远超过30%。

2018年一开始是“把BTC降到20K以下的最后机会,月亮不可避免”,但很快就变成了一个又一个的牛市陷阱,直到市场最终失去希望,陷入低迷,走上了必然为0的道路(就像普罗大众此刻所想的那样)。

2019年开局时有一个不错的坚实的上升趋势,持续了近半年的时间,抛物线趋势被打破,巨大的波动性进入,我们看到了一些艰难的市场。在那之后,它平静下来,我们开始看到缓慢而稳定的下跌趋势,除了10月底的一次奇怪的闪泵。

2020年初与2019年初非常相似--一股强劲而坚实的趋势正在形成,看起来势不可挡。COVID的担忧在几次较小的倾泻之后,在3月12日全部跌至长期未见的低点(BTC低于4000,等等)。看起来像是世界末日、市场和密码的开始,结果证明是绝对低点,至少(希望)现在是这样。当每个人都在等待下一个转储,一切都变成0的时候,底部已经到来,最强劲的趋势之一开始形成。很多人称它为牛市陷阱,但在5月初的某个时候,事情开始变得真实起来。在那之后不久,BTC再次打破了10K的巨大情感障碍,只是在一天后崩溃了,开始了我们见过的最无聊的Crypto月份之一。然后,就在这一切看起来像是结束了,一个巨大的转储即将到来的时候,BTC像什么都没有一样切过了10K,再也没有回头看过。

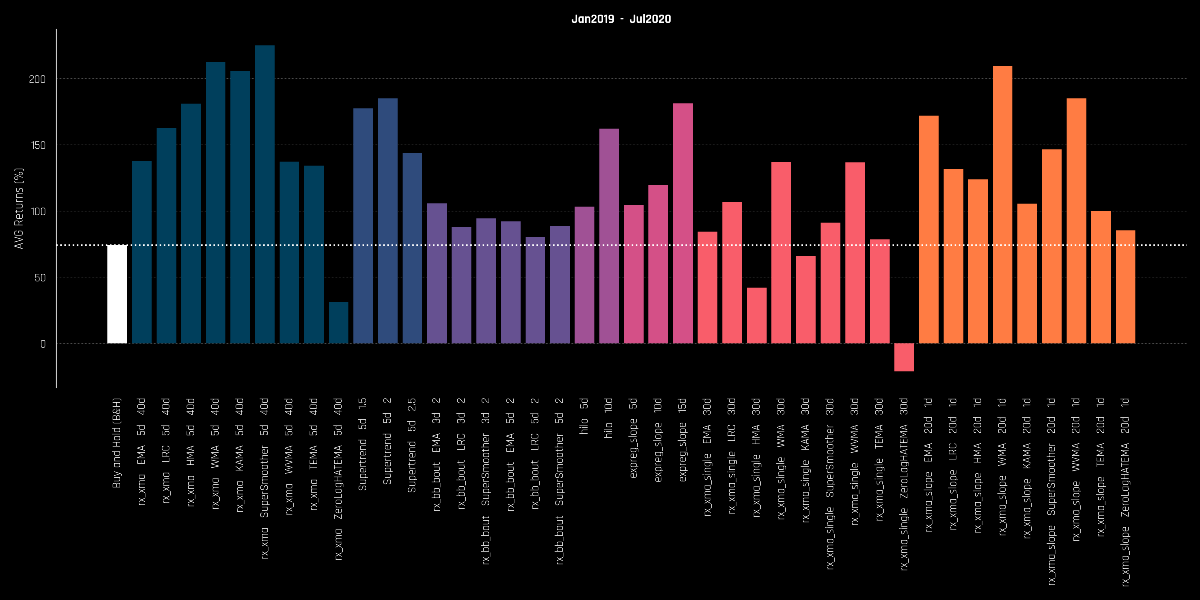

让我们从最近的日期范围开始。众所周知,这是经历了整个2018年漫长而黑暗的冬天之后的觉醒。这里的持有量很好,很多硬币都从2018年的低点出现了不错的跃升。平均(考虑到我在这个范围内使用的25枚硬币)B&A;H的回报率为80%。BTC回报率为147%,ETH回报率为72%,而XRP下跌了50%。此外,我们还有一些月球探测器,如XTZ(400%+)和LINK(770%+)。

注:我一开始将所有硬币分开绘制图表,但意识到很难比较,所以我将在图表中显示所有硬币的平均值。我已经上传了我在Github repo中运行的所有结果,所以如果你想更详细地检查结果,我建议你把这个放到google表格中,自己做一些分组/透视。

注意:请不要因此就认为LRC比EMA更好,或者SuperSmother是最好的MA或诸如此类的东西。你可以尝试另一个慢/快的组合,比如5d/20d,然后得出另一个“最好的”MA。这样的比较是没用的。

对于那些想要了解更详细情况的人来说,这里有一个堆叠版本(按硬币),这样你就可以看到哪些硬币增加了最多的回报(正如预期的那样,那些是大赢家-XTZ,LINK,BNB等)。顺便说一句,图表是总回报,不是平均值。

有两个巨大的异常值具有令人惊叹的B&;H回报-XTZ(>;400%)和link(>;770%),它们偏向于对自己有利的平均水平。让我们过滤掉它们,看看是否会得到不同的图片(对于非堆叠的)。

平均回报率从80%下降到30%,总体战略优势明显超过百安居。

这是B&;H最痛苦的时期之一,你可以选择(除了纯粹的2018年1-12月)进行比较。你在绝对顶部买入,很快一切都是深红色的,直到2019年1月初才看不到希望。

总体而言,看起来MA Crossover显示出最好的结果,而BB Breakout是最一致的。

这就是我认为B&;H会大放异彩的地方。如此简单的策略应该不能在顺风如此之大的情况下击败世界上最好的市场之一,对吗?你基本上是在绝对底部买入,第一年至少上涨了10倍。Well…。

正如我们所看到的,ETH严重控制着回报,以至于其他所有的硬币和结果都变得不那么重要了。让我们看看没有ETH的结果,这可能会改变画面(非堆叠)。

事实证明,这并没有太大变化,剔除ETH只是略微增加了对B&;H的优势。是的,AVG的回报较小(当然),但条形的比例与上图非常非常相似。

到目前为止,结果是相当确定的,但我想更进一步,测试两个极端:

牛市之王(2017年1月至12月),在那里,B&;H应该一如既往地强大,几乎没有机会击败它。

悲伤和绝望的市场(2018年1月至12月),在那里不在市场是最好的选择。

让我们从“公牛之王”开始吧。我预计B&A;H将在这里大放异彩,并超越大多数战略…

…。事实的确如此。好的,给你--B&A;H在这里占主导地位。最佳策略接近(2000%B&;H vs~1500%),但大多数明显低于。要超越这样的对角/抛物线市场是很困难的,特别是在基本策略的情况下。有时候,最好的办法就是静静地坐着,放松一下,享受这份礼物。只要记住,每个牛市都会结束,而结束可能会非常尖锐和痛苦,特别是在Crypto中。

这是任何东西都应该比B&;H更好的地方,大多数硬币的跌幅都超过了90%。

结果不出所料。B&;H平均下跌80%,几乎所有策略的表现都明显好于后者。但遗憾的是,没有一家是有利可图的。最佳股票的回报率接近0%。

这是不可接受的。70-80%。任何理智的人都不会在短短几年的回测中交易甚至接近50%预期缩水的任何东西。另外,在现实中,它通常比测试中要糟糕得多。这些策略可以(也应该)通过一些制度检测和过滤器来改进。但这是另一个故事。

这里快速浏览一下交易频率(vs回报)。平均每周约有1笔交易,范围在每周0.5-2笔交易。频率相当低。并不是说它不好,但对一些人来说可能会很无聊。

当然,不要认为单一的移动平均交叉策略比移动平均交叉策略交易更频繁。这不是绝对的,交易频率可以很容易地通过改变期间值来增加/减少。

这与我之前在之前的帖子中多次说过的话非常吻合-当谈到简单的长期趋势跟踪策略时,较低的交易频率通常会带来更高的回报。这也可能导致更多的过度适应,但这是另一回事。

在写完所有这些之后,我意识到-有人可能会说3.5年不算什么,B&;H只有在查看数十年的数据时才会表现出色。嗯,我真的不能提供给你,但我可以利用我所拥有的最大数量的数据:

至于其他硬币,我没有比2017年测试的更早的硬币。总体而言,样本量太小(2枚硬币),所以我可能不会从中得出太多结论。此外,不确定测试这种千载难逢的1000x市场有多大意义,但好的,它是这样的:

有趣的是,BTC的回报率接近B&H,但ETH策略的表现远远超过B&H。

合乎逻辑的问题是-为什么不是每个人都这么做?我将跳过这一点,即这么多人甚至不知道什么是回溯测试,他们正在运行的策略应该避免,如果交易者运行的测试很少,这些测试将清楚地表明该策略是长期的输家。

除此之外,还有几个严重的问题。它们中的大多数归结为心理因素-这些策略是难以忍受的。

长时间(几个月)的缩水,这在心理上可能很难忍受。其中一些可以通过更智能的制度过滤器和更好的硬币选择来避免。

通常情况下,你买入顶部,卖出底部,快速获得10-20%的损失…。这就是基本的/天真的趋势跟踪策略的本质,特别是在Crypto中。让你感觉很糟糕。再说一次--这可以用一些过滤器来解决。

没有太多行动。交易低频策略有点无聊。许多交易者在这里不仅仅是为了结果/利润,而是为了行动和兴奋。

由于交易频率较低,你有时可以在交易发生前很长一段时间内看到交易进场(mas将交叉)。有时你不会想让策略去做这样的交易。这看起来像是一笔错误的交易。我将这样的策略作为我投资组合的一部分已经运行了一段时间,干预和改变参数或跳过交易的诱惑很大。但是,像这样的交易是趋势跟踪的一部分,也是游戏的一部分。没有那些“错误的交易”(事后看来),你就不会赶上那些漂亮的大浪。

我认为B&;H存在几个问题,这些问题基于霍德勒的一些错误假设:

当持有时,大多数人不知何故认为他们会进入非常非常低的位置,然后乘着波浪去月球,而实际上你很可能会进入一个不太理想的地方(比如2018年年中)。是的,你可以用DCA来反击,但那是另一个故事。这里有一个很好的现实生活中的例子,展示了一个实际的Hodl投资组合可能是什么样子--“我在2018年1月1日购买了价值1k美元的前十大加密产品。结果呢?下降-81%“。

霍德勒认为,最终一切都会涨到历史新高,然后只要他们持有足够长的时间和足够的努力,他们最终就会盈利。对于指数(如标准普尔500指数)来说可能是这样,但对个别资产来说就不是这样了。只需检查一些从2018年初开始的顶级硬币,比如XRP,EOS,TRX。他们现在哪里?与新的顶级硬币相比,它们的表现如何?你有多确定他们会回到我们在2017年底看到的高点?如果相反,资金将流向新的炒作硬币,如LINK,XTZ,ADA,或任何DEFI硬币?

此外,我在上一节提到的所有趋势跟踪问题(无聊、没有行动、下降)在B&;H都明显更糟糕。

那么,要回答我最初的论点--B&;H是最好的吗?根据我看到的运行我的测试和我在图表中显示的情况,答案是决定性的不。但是,老实说,经过测试的策略的交易频率有点偏低,这让我怀疑这种策略在样本之外的表现会有多好。尽管如此,战略和参数的选择是合理的,而且后见之明很少,这让我充满希望。

从统计上看,随着时间的推移,你很可能会用基本的低频趋势跟踪策略在Crypto中跑赢B&;H。为什么?我最好的猜测是,市场还没有那么有效,到目前为止,无论是上涨还是下跌,都表现出了非常时髦的行为,这非常适合趋势跟踪策略。在某一点上,这将会结束,然后我最初的论点的答案可能会改变。

我试图向你展示,如果你关心结果,除了佩戴霍德尔荣誉勋章,还有其他非常简单的选择。

人们听到“95%的交易员赔钱”这样的短语,就会自动假设所有的交易都很糟糕,市场表现无法超越.。嗯,对于更成熟和更有效的市场来说,这可能是更真实的,但在Crypto中看起来还不是这样。

底线和我给你的最大建议是-在将任何咒语视为理所当然之前,做一些基本的测试和想法验证,并得出你自己的结论。有一些统计证据来指导你的交易决策。所以机会总是对你有利的。