了解硅谷的种子轮回动态

为你的初创公司筹集资金是一件很难做的事情,而CEO知道她会定期在市场上要求投资者相信她的公司愿景。筹资过程是每个创始人面临的旅程的一部分;这是她学习如何从小公司开始创建大公司的时候。时间是最紧迫的问题,但这段旅程是一场马拉松式的🚶🏾♂️,而不是一场平均10年就能产生实实在在成果的冲刺🏃🏼♀️。

优秀的创始人都有一个典型的模式。在最初的几年里,他们必须证明他们的公司是在做一些符合用户需求的事情。在几乎没有营销预算的情况下,他们不得不使用口碑技术来扩大用户基础。当该公司显示出📈增长的迹象时,他们就会开始吸引人们的兴趣。在这种情况下,种子期可以被认为只是公司攀登市场能力的第一眼,但A系列是事情变得严重的时候,增长需要结构。

A轮融资通常是公司第一次出售股权,这与之前的任何融资阶段都有很大的不同。条款说明书和潜在的主要投资者开始发挥作用,风险资本家可能会带着他们口袋里的数亿美元来找你。

一家能够筹集首轮融资的公司与一家不能筹集首轮融资的公司的真正区别在于,它是否有能力证明产品达到了产品与市场的契合度。这就是说:“初创公司提供的东西可以出售,用户可以继续使用和付费。”在公司生命周期中达到这一发展阶段是一个重要的里程碑。

大多数能够在种子期用几个月甚至几周的数据就能吸引资金的初创公司,由于缺乏产品与市场的匹配,永远无法完成首轮融资。当我们谈论企业市场中的软件驱动型公司时,产品-市场匹配涉及到收入,而且在大多数情况下,是指经常性收入。但对于一家公司来说,获得收入只是冰山一角。你实际上想要的是证明大量的客户保持和客户获取的腾飞。一家处于种子阶段的公司,拥有有限的资本,可以从事前者的工作,但几乎不能接近后者。这是因为一个简单的事实:

在初创企业中,🌱种子资金将用于在客户获取和留住方面进行大量试验🧪。

尽管如此,种子融资在过去十年里在硅谷发生了很大变化。有时我们常说2010年A系列赛是今天的种子赛。这是真的。例如,根据Wing VC最近的一项研究,10-15年前面临A轮融资时,很少有公司显示出收入-只有15%。

要从一轮投资转到下一轮投资,所有的初创公司都需要达到里程碑,而里程碑可能会因地区而异。B2B和B2C具有不同的里程碑。同样,在B2B中,SaaS产品、eHealth解决方案和生物技术公司必须满足不同的投资者期望。种子和A轮相互依赖,要成功完成首轮融资,在决定创建一家初创公司之前,了解种子阶段的动态是至关重要的。世界各地都是如此,尤其是在A轮意味着“大额支票”的地区。

首先,今天的种子是一个阶段,而不是单一的一轮。平均而言,一位创始人在首轮融资之前筹集了不止一次资金-翼风险投资报告平均谈到了1.2轮融资。根据我的经验,一位创始人至少要完成两轮融资。十年前,种子期融资是一项单一的活动,公司最终从天使投资者那里筹集了数十万美元,但今天不同了。Y Combinator几年前重新修改了其筹款文档-安全、简单的未来股权协议-以反映这一变化:

(2013年)初创企业在筹集一轮定价融资(通常是首轮优先股融资)之前筹集的资金较少。

今天,公司在进行A轮融资之前正在消耗更多的种子资本,因为在这个阶段,投资者的预期更广泛:

2019年,中位数公司在筹集首轮A股之前总共筹集了330万美元,高于2018年的300万美元,是2010年60万美元的5.5倍。

这是十年前所需资本的5倍多。事实并不是市场变得更加艰难或更加拥挤,而是首轮融资的上升是平均风投基金规模增加的结果。

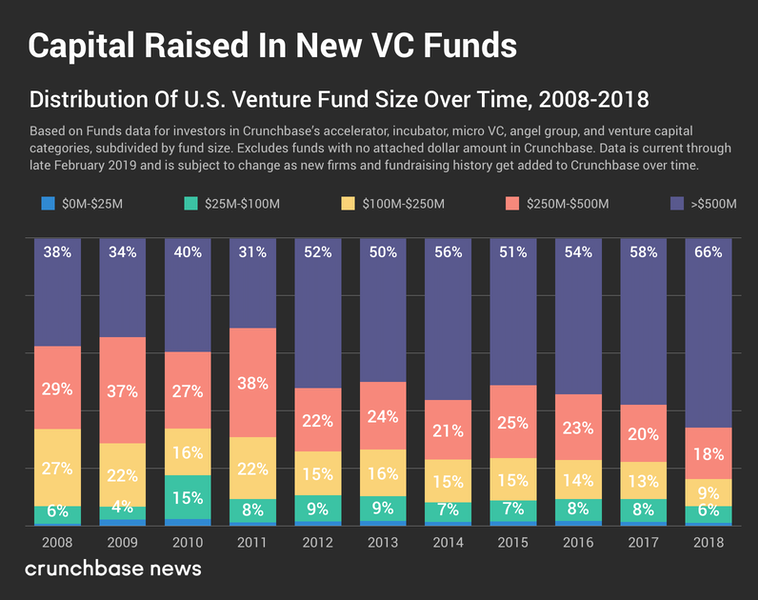

根据Crunchbase的数据,美国风险投资者筹集的资金中,约有84%投入了筹集2.5亿美元或更多的基金。

市场上可以部署的资本要多得多,管理这一过程的合作伙伴也很少,这推动了创业里程碑的上升。

支票的大小增加了,预期也随之增加。这也是为什么硅谷以外的估值要低得多,有时甚至令人困惑的原因。风投公司的基金中资本较少,但他们仍不断将2-300万美元的融资称为首轮优先股融资。不幸的是,顶级生态系统和所有其他生态系统之间的圆形大小差异让世界各地的许多初创公司创始人感到困惑。特别是当他们不住在硅谷的时候,活力日复一日。可能在许多国家,筹款动态与旧金山在2010年的情况大致相同。2011年,Kong Inc(前身为Mashape Inc.)的种子价格为150万美元。对于2013年的Sysdigg,我们以230万美元完成了一轮系列种子融资。所有的种子轮,不是A系列。

因此要小心,一轮融资的名称很重要,而且取决于地理位置。由于旧金山湾区引领着全球创业场景,它发展更快,并设定了当前的标准-至少在追逐独角兽的市场上是这样。

根据我的经验,在两次甚至三次筹款活动中,种子资金都会流入公司的银行账户。它们中的每一家都可能带来越来越好的估值,通常从300万美元到1500万美元不等。这是一个很大的范围,但这取决于公司达到的产品开发阶段。

天使轮,种子前期,种子,在像今天这样的大流行时期,大量的种子延伸。这些只是种子融资中最常见的名称。这里最重要的不是圆顶的名字,而是一轮又一轮的种子融资让公司为意义重大的首轮融资做好了准备。

让我们以一个典型的SaaS公司为例。如今,要完成A轮融资,该公司至少需要150万美元(或许200万美元)的收入。这意味着,早些年平均筹集的330万美元肯定非常有资本效益。花费的每一美元应该产生0.5美元的收入,然后你才能再次筹集资金。这就是为什么今天你会看到大多数SaaS初创公司即将进入一轮有收入的种子期。有时,你会看到一些公司在接近首轮融资之前,通过增加种子延期来增加收入。

大多数人把创业公司的收入和精明的方法混为一谈--就像在一家普通公司一样--但事实并非如此。你不是想在你的种子阶段变得自给自足,你是在学习如何扩大业务规模。当我们谈论初创企业时,大多数时候,你面前都是第一次创业的人。创业系统开发了一种简单的方法来培训这些人:致力于客户获取和产品试验,以巩固客户保持。所有这些培训都集中在打造一家循序渐进的公司,让创始人能够筹集下一轮资金进行扩张。

在这场游戏中取胜的秘诀🤫是开始构建尽可能简单的产品。第一个版本中的功能较少,并听取用户的意见以了解下一步是什么。

当人们告诉我,99%的情况下,不能在产品发布中漏掉某些东西时,这不是真的。强迫自己和他们的团队在发布产品之前呆在“车库”里12-18个月,这是🐛的一个大错误,最有可能的结果是没有人会使用你创造的东西。

如果你不能吸引用户加入你的产品,也不能从投资者那里筹集资金,那么对于一家初创公司来说,你的视野可能过于宽广--即软弱和困惑。在这种情况下,“胸怀大志”的意思是“做大事,倾听用户的意见”。

贝宝(PayPal)、Testa和SpaceX的创始人埃隆·马斯克(Elon Musk)就这一事实给我们上了宝贵的一课。贝宝是为了成为一个全面的金融平台而创建的,但人们对这一愿景并不感兴趣。电子邮件支付最终吸引了用户和投资者的兴趣-一个规模较小、重点突出的承诺,广阔的市场即将出现。

成为一个深思熟虑的观察者,了解硅谷是如何随着时间的推移而演变的,这是需要学习的最重要的事情之一。十年前,大量资本充斥着消费品公司的口袋。现在,企业市场🏭推动了该地区的大部分业务。

曾是凯鹏华盈(Kleiner Perkins)合伙人的Packagd联合创始人埃里克·冯(Eric Fung)在2019年底写了一篇优秀的文章。他分析了所有YC数据,发现:

在YC的早期,每一批都有更多的消费公司被选中,高达所有公司的80%。但这一比例一直在稳步下降,以至于现在企业公司的数量明显超过了消费者公司。

艾瑞克的分析还表明,YC数据分析所强调的趋势也代表了种子市场的其他领域。今天,大多数种子融资都是在以企业为重点的公司,在这个领域,收入很重要。

在这种情况下,“胸怀大志”的意思是“做大事,听市场的话”。

当你在种子阶段筹集资金时,永远记住市场对你今天所处阶段的期望,而且要着眼于你筹资过程中的下一个里程碑。刚开始的时候,不要浪费时间寻找牵头投资者或股权定价的一轮。取而代之的是,快速行动,在接下来的18-24个月内为一个有才华的小团队筹集所需的资金。使用Y组合器安全地使过程流畅-始终设置上限。在12-18周内构建一个产品,并听取用户的意见。从第一天起就寻找客户,并让他们付钱。您不需要专注于扩展您的客户获取战略,相反,您需要让客户满意。多做实验,和人们交谈。然后迭代,直到您适合下一阶段。

今天早上,我读到了Y Combinator首席执行官迈克尔·塞贝尔在Twitter上发布的一条推文,它完全符合我的观点:

PS:如果您的公司指标看起来不错,而且您在硅谷,请与我们联系😉。我们有很棒的意大利🇮🇹咖啡☕️。