生命科学的价值投资

与伟大的创始人和发明家结成轴心合作伙伴。我们投资处于早期阶段的生命科学公司,往往是在它们还只是一个想法的时候。我们热衷于帮助那些罕见的发明家,他们被迫建立自己的经久不衰的事业。如果您或您认识的人在生命科学领域有很好的想法或公司,Axial会很高兴了解您,并可能投资于您的愿景和公司 。我们很高兴能与您开展业务-请发送电子邮件至 [email protected]。

生命科学领域的价值投资可能吗?这篇文章使用了一组案例研究来表明,利用价值投资的想法来识别和建立伟大的生命科学业务是有潜力的。

价值投资是一种确定企业内在价值并以远低于内在价值的价格进行投资的实践。这就引出了下一个问题--生命科学公司的内在价值是什么?它的专利呢?公司平台的时尚性?那个SAB吗?常识假设生命科学的价值投资或多或少是不可能的,因为有太多的技术风险。这导致了一种常见的方法,特别是在生物技术领域:根据势头(即什么是热门的)进行投资,并在二元事件(即临床试验读数)之前进行投资。这种风格不适合我的个性,而且有点太冒险了。这就像每天和菲尔·艾维玩扑克一样;我宁愿和大学里的老朋友玩。

生命科学价值投资的很大一部分意味着投资于伟大的企业。与其他风格相比,这是一个容易处理的问题。伟大的企业都有可以分析的共同特征。案例研究对提炼这些特征非常有用。通常情况下,这些功能中的许多都是难以评估的无形资产。比如创始人、研发能力、文化和使命等等。要弄清楚这一领域业务的真正内在价值是有挑战的-许多生命科学公司很早就出现了负现金流,预测未来的增长相当困难。然而,伟大的生命科学企业的案例研究会创建模型,以找出哪些公司在早期缺乏盈利的情况下仍有增长潜力。

有了一套使价值投资成为可能和可重复的规则,其中最困难的部分是不知道规则或诸如此类的事情,而是拥有得出自己结论的智力勇气。令人兴奋的是,生命科学的超级投资者已经表明,在几十年内成功投资生命科学是可能的-https://axial.substack.com/p/the-superinvestors-of-life-sciences。

虽然我不是要在这里讲述我所有的秘密,但重要的是要勾勒出生命科学价值投资的关键特征:

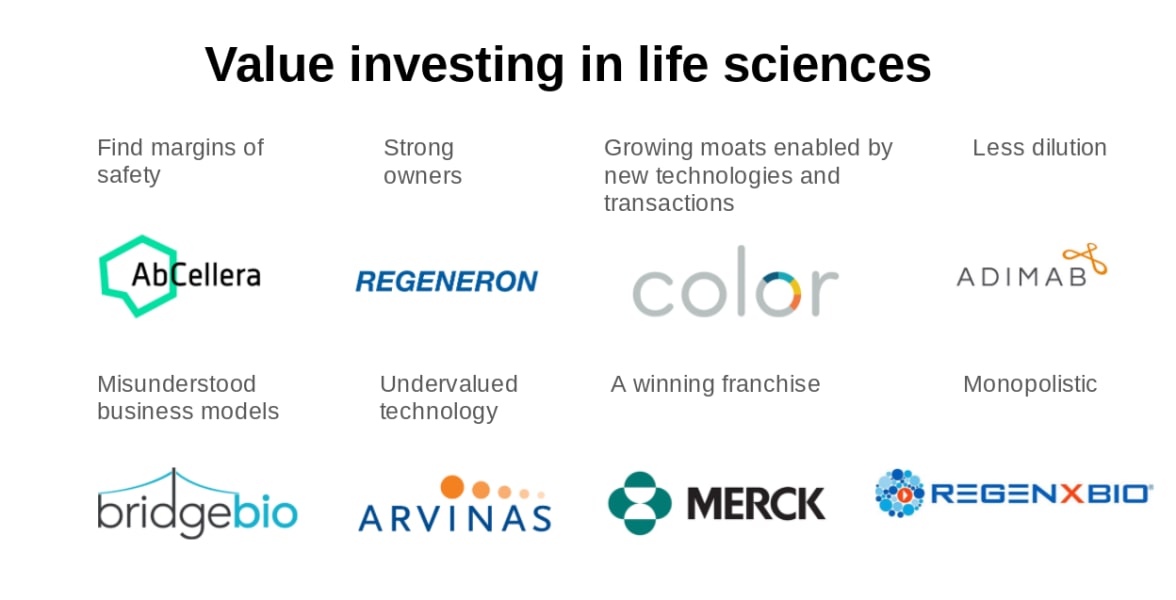

安全边际是指几次失败而不会死亡的能力。在生命科学中,这通常是通过几次射门来实现的。无论它们是由非稀释合伙企业提供资金,还是通过平台技术的大笔融资提供资金,失败的能力都是非常有价值的。沃伦·巴菲特(Warren Buffett)很好地描述了这个概念:

“如果你完全了解一项业务和该业务的未来,那么你只需要很少的安全边际。因此,假设你仍然想投资,企业越脆弱,你需要的安全边际就越大。如果你驾驶一辆卡车穿过一座桥,桥上的重量是1万磅,而你有一辆9800磅的车,如果桥比它覆盖的裂缝高出6英寸,你可能会感觉还好;但如果它在大峡谷上方,你可能会觉得你想要更大的安全边际。“

在生命科学中,技术风险如此之高,以至于安全边际是一个主要的前提条件。AbCellera是一个具有高安全边际的企业的典型例子:他们拥有一个现金引擎,其许可业务使他们能够建立内部管道,有能力对新冠肺炎这样的事情做出快速反应,等等。生命科学安全边际的另一个很好的例子是在公司内部发现某种隐藏的资产。在药物开发中,通常是药品的特许权使用费-例如Ligand制药公司和XOMA公司。

另一个例子是在具有很强可比性的领域工作,理想情况下是与资金雄厚的试验/产品或同一领域的较大公司合作。比方说,在纳什建立或投资一家具有独特方法的公司可以创造安全边际。而从事像SCID这样的工作会使业务风险大大增加。此外,作为一家只有制造风险而不是发现的公司的一部分,创造了相当大的安全边际。想想基因泰克和安进开发的第一批产品。在合成生物学领域也发生了类似的事情,比如银杏生物工程公司(Ginkgo Bioworks)和螺栓公司(Bolt Thread)。

创始人与市场的强烈契合度是非常有价值的。让公司领导层变得强大,所有者将他们的激励与投资者保持一致。Regeneron就是一个很好的例子。30多年过去了,创始人们仍然领导着公司。他们已经开发了一系列变革性药物,年收入超过70亿美元,估值超过700亿美元。似乎最好的还在后头。

通常情况下,拥有强大所有者的公司在非直觉上得不到他们应得的关注。好的所有者总是确保有充足的现金,并执着于确保他们与最好的合作伙伴。这意味着他们并不总是在筹款活动中,也没有得到分析师的大量关注。一家经营良好的企业并不真的需要银行家或中间人的服务。这导致了一种现象,这些类型的企业并不像投资界那样炒作。

每家公司一开始都非常脆弱。他们的想法是可以复制的。他们未能筹集到足够的资本。市场可能是海市蜃楼。还有更多。伟大的创始人和企业专注于加班加点地发展他们的护城河,以确保他们能够坚持下去。

每一家伟大而持久的企业都需要追求一个有价值的市场--无论是规模庞大、价值数十亿美元的市场,还是规模较小、容易垄断的市场。必须使用技术或交易来确保公司有机会拥有大量市场并保留赢利。这个概念自然而然地与安全边际联系在一起:护城河保护公司免受他人的伤害,而安全边际保护公司免受自身的伤害。

使用技术和交易来构建强大护城河的一个有用的例子是颜色基因组学。该公司使用垂直整合,并依赖于最高法院的裁决,在BRCA筛查市场推出了一款全新的DTC产品。

在生命科学领域,到处都有很大的市场。疾病在世界范围内流行,各地的医疗保健都需要进行重大变革。特别值得一提的是,药物开发是少数几个给企业提供循序渐进指南(即FDA临床试验)以赚取数十亿美元的行业之一。生命科学的关键是建立能够改变这些市场但又能保护自己免受过度竞争的企业。护城河的例子有:

建立合作伙伴关系,为发现和开发工作提供资金,或最大限度地减少对大型销售队伍的需求。

任何企业的所有者都热衷于稀释。在药物开发方面尤其如此。一家公司可能最终价值20亿美元,但如果在企业的整个生命周期内损失10亿美元,那么ROIC可能就不值得了。对于一家伟大的生命科学企业来说,获得独特的融资是关键。

生命科学与其他行业,特别是软件行业略有不同的是资本密集度。然而,生命科学的许多领域都是创建新公司的独特场所,因为现有公司愿意为未来的竞争对手提供非稀释资金。建立稀释保护业务的一个很好的例子是Adimab。创始人和团队建立了一个专注于抗体许可的强大业务。他们有一棵摇钱树,帮助公司不需要更多的股本。这有助于股东保持所有权,并使企业有能力掌握自己的命运。都是伟大企业的标志。

伟大的商业模式很容易定义,但很难建立。赢得获得更好条件或获得新机会的能力是非常有价值的,但也很困难。认为Royalty Pharma比下一家公司更有能力在债务上获得有吸引力的条款。或者Illumina阻止其他测序公司增长的能力。就连伯克希尔哈撒韦的沃伦·巴菲特(Warren Buffett)也首先看到了许多独特的交易,因为他的声誉和潜在的资本结构(即流通股)。

BridgeBio就是最初被误解的商业模式的一个例子。2015年BridgeBio成立时,用债务为早期药物开发项目提供资金的概念是相当革命性的。通过专注于罕见疾病,该公司找到了一个利基市场,在那里它的模型可以成功运作。

在生命科学中寻找巨大机遇的一个简单方法是寻找相对较新或已经被遗弃的技术。被低估的技术是不同寻常的-可能它们不在正确的城市,或者不来自正确的大学,或者不是最流行的技术。

阿维纳斯就是一个有力的例子。PROTAC是21世纪初的一项新发明,最初受到一些质疑。然而,选择性地降低目标和早期数据的能力推动了阿维纳斯将这项技术带入人类,并建立了一家价值惊人的公司。在早期,找到难以理解和有价值的技术创造了独特的机会,在其他人无法做到的地方建立合作伙伴关系,并以更优惠的条件筹集资金(只要数据表现积极)。

对于这个领域的任何人来说,成为拥有强大组织和文化的企业的一部分是极其重要的。你想成为爱国者队或包装工队的一员,而不是孟加拉人或泰坦队。制胜文化归根结底是定义所有伟大企业的长期护城河。

默克公司就是一个很容易使用的例子。几十年来,他们一直在改善世界各地的患者生活。尽管一路走来出现了一些错误,但默克内部的机构记忆推动了业务向前发展。简而言之,过去取得巨大成功的公司可能会继续获胜。来自这些公司或血统的人也比其他人有更大的成功几率。

在生命科学领域,垄断是非常罕见的;然而,有机会拥有特定的模式、疾病、分销渠道等。简而言之,垄断企业给企业注入了近乎神奇的特征--垄断企业可以试验其商业模式,在研发上投入巨资,等等。垄断也可能非常恶性,但这取决于创始人和所有者的价值观。

这里的一个例子是Regenxbio。他们几乎垄断了AAV基因疗法。此外,Regeneron在完全人类抗体方面有一段时间的主要优势。EPIC在EHR里有一个。随着生命科学越来越多地进入消费市场,创造垄断企业的能力将变得更加容易。

这八个驱动因素类似于价值投资者在所有行业都珍视的许多核心教训。归根结底,所有伟大的企业都能很好地为他们的客户服务,从病人到科学家和临床医生,甚至更多。谢天谢地,我的大学一年级室友凯文·平田(Kevin Hirata)指导我读了本·格雷厄姆(Ben Graham)的“聪明的投资者”(The Smart Investor),这是我一生中最大的恩惠之一。这本书和格雷厄姆的其他工作都集中在区分投资和投机上。这让我明白,投资最好是像企业一样的投资--投资赋予企业所有权,所有权应该得到重视: