技术炒作的背后是什么?

创业亏损在增加,创新在放缓。我们需要少一些炒作,多一些冷静的经济分析。

美国初创公司在首次公开募股(IPO)时实现盈利的比例已降至20世纪90年代互联网股市泡沫以来未曾见过的水平。优步、Lyft和WeWork的年度和累计亏损比历史上任何其他初创公司都要高。包括中国、新加坡和印度在内的所有主要拼车公司都在亏损,仅2018年亏损总额就超过70亿美元。涉及自行车和滑板车共享、办公室共享、送餐、点对点贷款、医疗保险和分析以及其他消费服务的大多数初创公司也在亏损巨额资金,不仅在美国,在中国和印度也是如此。这些巨大的损失正在发生,尽管初创公司仍然是私人公司,时间是互联网泡沫期间的两倍。这些损失的规模危及美国风险投资体系本身。

巨大的损失很容易解释:对新技术的炒作达到了极致,太多的投资者愿意相信。这就是当时的联邦储备委员会主席艾伦·格林斯潘在评论1996年的互联网泡沫时所说的“非理性繁荣”。诺贝尔奖得主罗伯特·席勒(Robert Shiller)在他2000年出版的同名著作中描述了股市和房地产市场繁荣和萧条的驱动因素,即20世纪股市每10到20年出现一次的周期。在繁荣时期,价格上涨会导致更多的价格上涨,因为每次上涨似乎都提供了更多的证据表明市场将继续上涨。在金融界的帮助下,媒体支持这种炒作,为价格上涨提供了合乎逻辑的理由,并创造了一种鼓励更多上涨的叙事。例如,20世纪90年代末互联网公司价格的上涨让许多人相信,随着媒体描述互联网公司的新时代经济,互联网公司的价格将无限期上涨,这将重组产品价值链,为在线企业创造巨大的新利润。在泡沫破灭期间,同样的事情会反过来发生,一种新的叙事推动了价格下跌,这种下跌是自生自灭的。负面炒作。

席勒的非理性繁荣在今天如日中天,新的投机泡沫涉及智能手机、算法、BigData、物联网、人工智能(AI)、区块链、无人驾驶汽车和机器人技术。故事开始于雷·库兹韦尔(Ray Kurzweil)2005年的书“奇点近在咫尺”(The Singulity Is Near),后来又有畅销书,如埃里克·布林约尔松(Erik Brynjolfsson)和安德鲁·麦卡菲(Andrew McAfee)的“与机器赛跑”(Race Against the Machine,2012),彼得·迪拉曼德(Peter Diamananand)和史蒂文·科特勒(Steven Kotler)的“富足”(Fundant,2012)。在不断飙升的风险资本投资和不断上涨的股市的支持下,这些电子书中描述的世界是一个快速和破坏性的技术变革,很快就会带来巨大的繁荣,也许还会带来大规模的失业。尽管生产率或失业率上升的证据尚未出现,但媒体已经放大了这一信息。

我在这里讨论的经济数据显示,许多备受吹捧的新技术被严重夸大了,这一现象是由在线新闻和参与推动创新创业的人的专业激励推动的。这种炒作是要付出代价的--不仅表现为初创企业创纪录的亏损,还表现在他们无法起诉替代设计,无法找到更有成效和更有利可图的机会,以及美国决策者无法承认创新已经放缓。这些问题的核心是缺乏良好的经济分析,缺乏能够引导国家走向更好的设计和更具生产力的创新的分析。我希望这场讨论将帮助决策者--从个人投资者到国家政策领导人--认识到炒作,避免其负面影响,并以更现实的方式评估新兴技术的经济前景。然后,他们可以利用这种现实主义来改进鼓励、谈论和实施大学和企业研究的方式。

罗伯特·戈登在其2016年的重要著作《美国增长的兴衰》(The Rise And Fall Of American Growth)中显示,1940年之前美国的生产率增长比1940年之后更大,创新更有用;自1970年以来,生产率增长进一步放缓。泰勒·考恩在2012年出版的《大停滞》一书中也做了类似的观察。因为创新是生产率提高的最大源泉,70年的生产率增长放缓告诉我们,我们现在应该对创新对经济增长做出贡献的能力比过去有更低的期望。

不仅生产率增长在下降,研究生产率也在下降。国家经济研究局发布的一项综合研究发现,需要开发新药的研究人员数量,

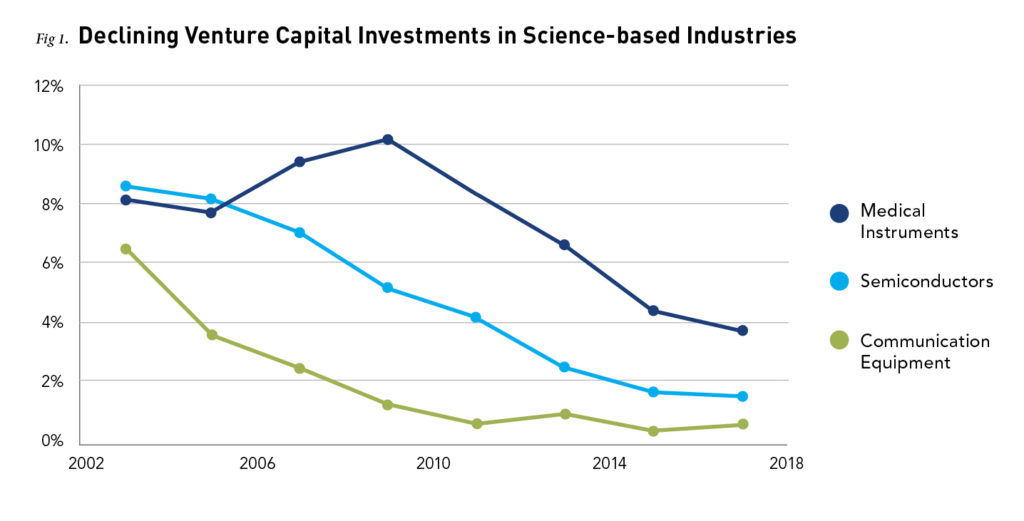

它们是糟糕指标的一个原因是,它们没有考虑到初创企业创纪录的高亏损,房地产等大型经济部门缺乏创新,以及初创企业或现有公司成功商业化的技术范围很小。初创公司和现有公司的绝大多数创新都涉及新形式的互联网服务(特别是手机应用程序),并不包括几十年前商业化的广泛的基于科学的技术。例如,晶体管、集成电路、激光器、磁存储、核电和LED都是在20世纪50年代和60年代实现的,但类似类型的技术越来越少地商业化。普华永道(PwC)Moneytree的数据显示,在生物技术领域(以及2008至2012年间清洁能源的短暂激增)之外,半导体、光纤通信、移动通信和医疗器械领域的风险资本融资在2002/2003至2016/2017年间大幅下降(两年平均值如图1所示)。这些下降的投资反映了上面提到的微处理器和其他类型的基于科学的技术的研究生产率的下降。

研究生产率下降的影响也从核聚变和纳米技术等重要科学技术令人失望的结果中可见一斑。核聚变已经从美国政府获得了超过300亿美元(2017年美元)的研发资金,从欧洲国家获得了类似金额的资金。纳米技术已经获得了超过200亿美元的政府支持,部分是基于美国国家科学基金会(National Science Foundation)在2001年做出的市场预测,该预测预计,到2015年,纳米技术的价值将达到1万亿美元。但核聚变还没有产生电力,最受炒作的纳米技术-石墨烯和碳纳米管-的市场目前远远不到50亿美元,几乎没有增长。然而,尽管有这些例子,科学家和工程师们继续在领先的科技杂志,如“科学美国人”和“麻省理工学院技术评论”中做出不切实际的乐观预测,这些预测要么没有成为现实,要么做出了误导性的选择,比如每年以不同的名称预测基本上相同的技术。

对于人工智能等较新的技术,炒作的一个主要来源是科技分析师倾向于从一两家估值很高但无利可图的初创企业,到整个行业的整体颠覆。例如,在其报告《人工智能:下一个数字前沿?麦肯锡全球研究所(McKinsey Global Institute)从两家早期人工智能初创公司DeepMind和Nest Labs据称的成功推断出,这两家公司都是Alphabet(谷歌母公司)的子公司,在英国和其他国家的总能耗减少了10%。然而,在数据中心和家庭中,这些所谓的能源削减的其他证据无处可寻,而且这些初创企业目前距离盈利还有很长的路要走。Alphabet报告DeepMind在2017年亏损约5.8亿美元,Nest Labs在2018年亏损5.69亿美元。

经过多年对人工智能的炒作,一些传统上乐观的声音终于开始缓和他们的乐观情绪。2019年3月,IEEE Spectrum的一篇文章认为,IBM的人工智能部门沃森(Watson)在个性化医疗应用方面承诺过度,承诺不足,此后不久,IBM将沃森从药物研发中召回。2019年4月,科技评论(Technology Review)的一篇文章更上一层楼,标题为“这就是人工智能尚未重塑大多数业务的原因。”我即将在IEEE Spectrum上发表的一篇文章(“为什么对人工智能经济效益的预测过于乐观”)表明,资金最雄厚的人工智能初创企业并没有瞄准提高生产率的应用程序,许多公司可能会招致巨额亏损。

同样,对清洁能源(包括太阳能电池、风力涡轮机和电动汽车)的高期望已经存在了几十年,这得益于丹麦的风力涡轮机和中国的太阳能电池等少数几个市场的成功。这些过高的期望导致了要求政府强制支持这些技术的呼声,特别是在欧洲,而忽视了它们背后的经济因素。例如,对太阳能和风能的分析往往忽略了基本负荷和调峰工厂的经济性,而对电动汽车的分析则忽略了特斯拉(Tesla)等汽车供应商遇到的问题。多年来,特斯拉一直在巨额亏损,只有几个季度实现了盈利,尽管其Model 3在2018年的平均售价为5.7万美元,大约是美国价格最低的传统汽车的三倍。尽管碳化物的成本正在迅速下降,但市场渗透率仍然不高,甚至连“自然”杂志上的文章多年来都对电动汽车的扩散速度持悲观态度。

鉴于人们

炒作及其放大来自许多方面:不仅是金融界,还有企业家、风险资本家、顾问、科学家、工程师和大学。风险资本家已经说服了国家和地方政府以及大学的决策者,风险资本家的资金和初创企业是他们成功的新衡量标准。专业和商业服务顾问为初创公司和现有公司大肆宣传技术,努力让潜在客户相信,新技术每隔几年就会让现有的战略、商业模式和工人技能过时。自1970年以来,这类顾问的数量增加了五倍,有动机炒作新技术的人数继续上升。

大学本身就是炒作的主要来源。他们的公关部门经常夸大研究论文的结果,通常暗示商业化近在咫尺,尽管研究人员知道这将需要数年甚至数十年的时间。理工科课程往往暗示着一条通向商业化的捷径,而来自《技术评论》(Technology Review)和《科学美国人》(Science American)等媒体的误导性和不准确预测,则让商学院和创业项目更容易吸引更多学生,因为它们声称机会无处不在,现有公司经常被颠覆。

商学院,尤其是那些信奉战略管理学科的商学院,几十年前就开始了这种炒作,强调现有的失败来自于未能进行技术转型。哈佛大学(Harvard University)的克莱顿·克里斯滕森(Clayton Christensen)是20世纪90年代末以来最成功的这一信息的传播者,他的颠覆性创新理论。在他的理论中,新产品和服务进入低端市场,然后,据称,随着对低端产品的需求鼓励进一步改进-改进似乎很少出现-取代了主流产品。这一理论最终在2010年代中期被“斯隆管理评论”(Sloan Management Review)和“纽约客”(The New York Ker)的文章质疑,但颠覆作为一种普遍现象的观点仍然存在。

这些颠覆的一个关键部分是强调如何从创新中获取价值的商业模式。战略管理学科更多地强调通过管理收入流(例如,广告与订阅或产品销售)和活动范围(例如,垂直整合程度)来获取价值,而不是通过高性能、低成本的产品来创造价值,从而提高行业的生产率。目前最流行的获取价值的方法是所谓的平台,这些平台围绕单一的产品或服务组织一个行业(比如Airbnb,它提供了一个平台,房主可以通过这个平台出租房间),通常使平台提供商能够获得一个行业的大部分利润。不仅价值创造在提高生产率方面明显比获取价值更重要,而且目前大多数亏损的初创公司(如优步和Lyft)在其公告和IPO文件中强调平台,建立在商学院的炒作基础上,这并不是巧合。

创业项目将这些信息捆绑成一个巨大的炒作,渗透到商学院的活动和广告中。这些项目的数量从1970年的约16个增加到2014年的2000多个。除了关注价值获取和平台,他们还强调企业家的远见和天才,并声称试验比仔细的经济分析更重要。例如,哈佛大学(Harvard)的三位教授在2014年发表的一篇关于创业精神的颇具影响力的论文中指出,“在进行投资之前,成功的概率很低、极不平衡,而且是不可知的”,从而鼓励任何有想法的人付诸实践,而没有做太多的经济分析。

社交媒体的增长和越来越多的技术新闻、投资者和咨询网站加剧了这类专家的炒作。TechCrunch、The Verge、TechRadar、Masable、CNET、CBInsights和The Motley Fool只是大量关注科技新闻的网站之一,特别是对于投资者来说,随着风险资本募集和股市投资的爆炸式增长,这些网站的重要性已经增加。专注于特定技术的新闻网站(如CoinDesk、Teslarati、Dronelife)也激增,并在LinkedIn、Facebook和Twitter上分享他们的文章和报道。在线赞助内容和本地广告的兴起放大了这些趋势,这两种广告都具有独立记者撰写的新闻的外观和感觉,尽管它们不是这样的。这些新形式的广告现在花费的金额超过了传统网站横幅广告的花费。这些在线新闻故事通常可以让一项技术的炒作持续下去

当一个人过度炒作技术的时候。

..