谎言、该死的谎言和基于股票的薪酬

公司在编制和报告财务报表时遵守公认会计原则(GAAP)。几乎所有公司还提供某种调整后的非GAAP收益,剔除他们认为能更准确地反映其业绩的一次性费用和其他费用,但通常大多数时期GAAP和非GAAP收益的差异很小。

对于许多科技公司来说,报告的GAAP收益与调整后的非GAAP收益之间的差异往往非常大。这主要是因为他们在这些GAAP数据中排除了基于股票的薪酬,我认为这是相当惊人的。为什么?我们跳下去吧。

大多数科技公司使用基于股票的薪酬(也称为股权薪酬)来吸引和留住员工。

它们通常采取两种形式:以给定的执行价格授予的期权或限制性股票单位,这两种期权往往都有悬崖(在此之前,员工什么都得不到),并在一段时间内进行授予,以调整激励措施,帮助留住员工。

基于股票的薪酬有一些明显的好处。首先,它们让员工和高级管理人员在游戏中有了一些皮肤,可以帮助调整专注于长期价值创造的激励措施。其次,由于它们有授权时间表(通常是四年),它们有助于留住员工。第三,它们允许现金匮乏的公司保存现金,同时以另一种形式补偿员工,从而吸引和留住人才。

在2004年之前,公司不需要花费他们给员工的期权授予的公允价值。相反,他们可以选择只在脚注中披露这些期权的公允价值。然而,在2004年,联邦会计准则委员会改变了标准,要求公司根据股票期权的公允价值对股票期权进行估值,并在授予日将其记录为费用。

这一举措在当时引起了争议,因为一些人指出,基于股票的薪酬是一种非现金支出。此外,其他人提到,股票薪酬稀释了股东,因此已经由于流通股数量的增加而计入。

但是GAAP规则是GAAP规则,所以公司必须在GAAP会计中支出基于股票的薪酬。

然而,许多科技公司在提供非GAAP估计时,已经选择取消基于股票的薪酬。此外,许多公司倾向于提供季度和年度指导以及长期利润率和其他非GAAP估计目标,而不是GAAP估计。

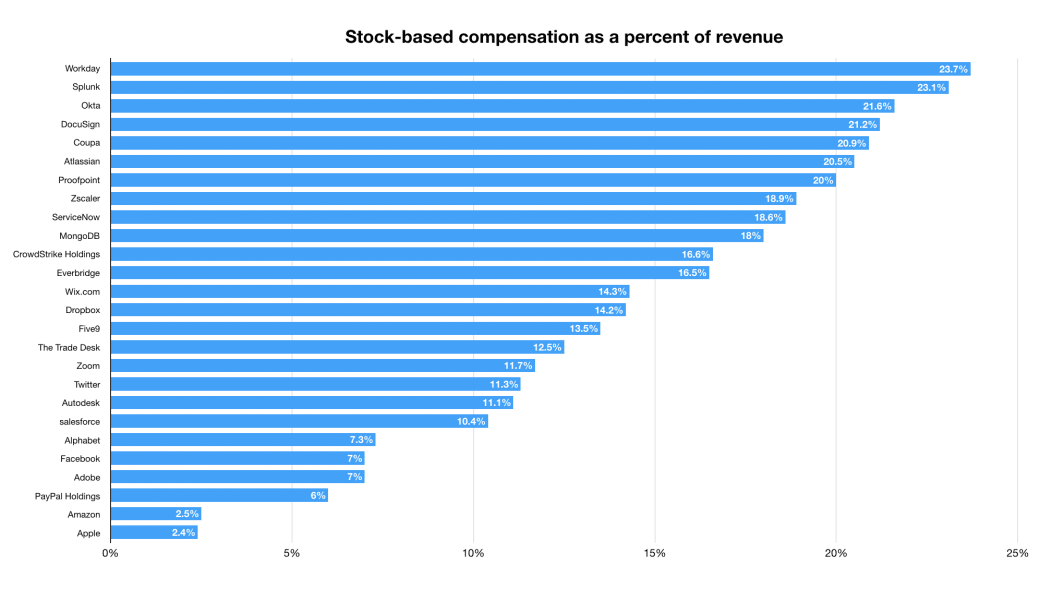

一个显而易见的问题是,基于股票的薪酬是否足够大,甚至值得关心。正如下面的图表所示,答案是响亮的是肯定的。

对于许多科技公司来说,SBC占收入的百分比很好地达到了两位数,如下图所示。

事实上,对于Workday、Splunk、Atlassian和Okta这样的公司来说,基于股票的薪酬是公司在GAAP基础上无利可图和在非GAAP基础上有利可图之间的差异,如下所示。

这些公司大多倾向于将基于股票的薪酬排除在调整后的收益中,它们提供了一些理由如下:

[COMPANY]不包括基于股票的薪酬费用,因为它本质上是非现金的,不包括这项费用提供了有关我们经营业绩的有意义的补充信息,并使投资者能够在我们的经营业绩与其他公司的经营业绩之间进行更有意义的比较。

我认为这里有两件事需要解开:第一,SBC是一项真实的费用,应该作为一项来核算,第二,是否可以提供在公司生命中的某个阶段排除SBC的非GAAP估计。

现在,关于第一个问题,我认为基于股票的薪酬绝对是一项应该核算的真实费用,在这方面,GAAP标准是正确的。

“如果期权不是一种补偿形式,那它们又是什么呢?如果补偿不是费用,那是什么?而且,如果费用不应该计入收入计算,那么它们到底应该去哪里呢?“。

正如许多这些公司自己提到的那样,他们用股票奖励员工,以吸引和留住人才。现在,如果他们不向他们提供股票,他们将不得不给他们现金,以吸引和留住他们,这显然是要花掉的。那么,为什么这里应该有所不同呢?当然,有一个问题是,当这些期权被授予时,评估这些期权的正确方式是什么,但它们应该被计入费用,这一点不应该成为争论的焦点。

以下是Facebook和谷歌的声明,这两家公司早些时候将这些项目排除在非GAAP收益之外,但在2017年初改变了立场。

在深入财务之前,我想强调的是,我们不再报告非GAAP费用、收入、税率或每股收益。鉴于股票是我们薪酬结构的重要组成部分,我们认为投资者应该关注我们的财务表现,包括基于股票的薪酬。

SBC(基于股票的薪酬)一直是我们奖励员工的重要组成部分,这种方式使员工的利益与所有股东的利益保持一致。虽然这不是现金支出,但我们认为这是运营我们业务的实际成本,因为SBC对我们吸引和留住世界上最优秀的人才的能力至关重要。从2017年第一季度业绩开始,我们将不再定期从非GAAP业绩中排除基于股票的薪酬支出。

微软(Microsoft)和苹果(Apple)等其他大型科技公司一直倾向于使用GAAP收益,没有对SBC进行调整以剔除。

希望可以清楚地看到,SBC是一家公司在长期内将产生的一笔真正的费用,因此长期运营利润率将受到它的影响。

通常情况下,投资者想知道一家公司的真实业绩。通过对未来可能不会发生的一些噪音、一次性或类似费用进行调整,非GAAP收益在确定这一点时可能会很有用。

SBC显然是一项费用,随着时间的推移将会重复发生。然而,随着公司的发展,它可能会将SBC从占收入的较大比例降低到稳定状态下的较小数字。出于这个原因,我认为,如果SBC随着时间的推移迅速变化,并适当地与股东沟通,提供没有SBC的非GAAP收益通常是可以的。然而,如果公司只是简单地传达他们对未来或长期SBC占收入百分比的预期,那就更好了。

但是,如果一家公司的股票薪酬占收入的百分比接近稳定状态,那么将其排除在非GAAP收益中,并建议非GAAP收益更好地代表其长期业绩,即使不是误导性的,也是惊人的。

投资者应该对一家公司的长期SBC进行尽职调查,并利用这一点得出该公司的长期利润率概况。

最后,这里有一张快速图表,显示了过去12个月的SBC占收入的百分比与两年前的比例。低于100的数字表明,与两年前相比,SBC占收入的百分比有所下降,反之亦然。正如你所看到的,对于大多数公司来说,SBC占收入的百分比在90%-110%之间,这意味着它与两年前相比没有太大变化。